Follow

Follow

Viimeisen viiden vuoden aikana vertaislainaaminen on kasvanut räjähdysmäisesti tarjoten sijoittajille mahdollisuuksia korkeisiin korkotuottoihin. Kuka vain voi ryhtyä sijoittamaan vertaislainoihin – se ei vaadi rahoitustaustaa tai valtavia summia käteistä. Sijoittamisessa on kuitenkin tärkeä tiedostaa riskit.

Sijoittamisessa vertaislainoihin, kuten kaikessa muussakin sijoittamisessa, on riskejä, jotka saattavat johtaa pääoman osittaiseen tai kokonaiseen menettämiseen. Olemme keränneet tähän vertaislainasijoittamisen riskitekijöitä, jotka voivat vaikuttaa saamaasi korkotuottoon.

Riski maksujen myöhästymisestä

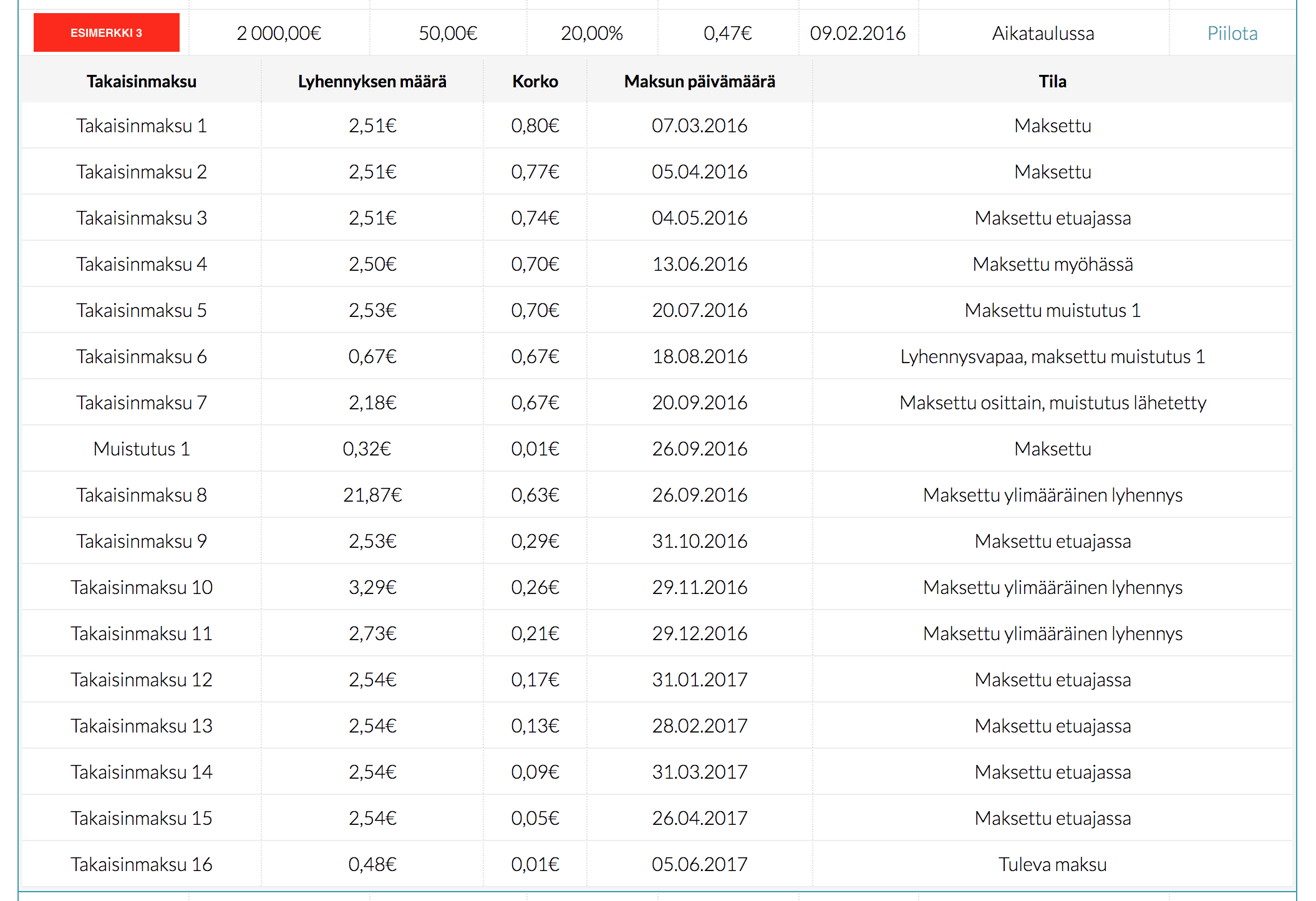

Mikäli lainanottaja ei maksa lyhennystä ajallaan, sijoittajalle tulee tappiota rahan aika-arvon menetyksestä. Mikäli maksu saapuu esimerkiksi 15 päivää myöhässä, sijoittaja ei pysty sijoittamaan kyseistä summaa uuteen lainaan. Tältä ajalta kertyy hänelle kuitenkin eräpäivästä lähtien joka päivä viivästyskorkoa, mikä siirtyy seuraavaan laskuun.

Lainaajassa lainanottajalle lähetetään muistutus 14 päivän kuluessa eräpäivästä, ja yritetään sopia maksusta, mikäli lainanottajalla on taloudellisia vaikeuksia. Olemme tarvittaessa lainanottajiin yhteydessä sekä puhelimitse, sähköpostitse että postitse.

Riski maksujen osittaisesta tai kokonaan maksamattomuudesta

Mikäli lainanottaja ei muistutuksista ja yhteydenotoista huolimatta ole hoitanut maksujaan, saatavat siirtyvät perintätoimistolle 60-90 päivän kuluttua ensimmäisestä eräpäivästä. Perinnästä aiheutuneet kulut peritään velalliselta perintälain mukaisesti. Mikäli maksuja ei saada perittyä velalliselta perintätoimista huolimatta, sijoittajalle syntyy luottotappio. Nämä vertaislainoista mahdollisesti syntyneet luottotappiot ovat kuitenkin nykyään verovähennyskelpoisia. Luottotappioiden ilmoittamisesta sijoittajien ei tarvitse itse huolehtia, sillä me raportoimme ne verottajalle puolestanne.

Riski lainan ennenaikaisesta takaisinmaksusta

Toisaalta lainanottaja voi myös maksaa lainansa takaisin etuajassa, jolloin riskinä on menetetty korkotuotto. Ennenaikainen takaisinmaksu ei aiheuta kuitenkaan mitään menetyksiä pääomaan, joten siinä mielessä on harhaanjohtavaa puhua riskistä. Tämä riski muodostuu, jos markkinatilanne on muuttunut lainanottamisen ja takaisinmaksun välillä siten, että samaa korkotasoa ei ole saatavilla markkinoilta. Tällöin sijoittaja ei saa enää yhtä hyvää tuottoa, vaikka itse pääoma ei vähentynytkään.

Riski laina-ajan venymisestä

Lisäksi laina-aika saattaa venyä, koska lainanottajalla on lain mukaan oikeus saada lisäaikaa maksuilleen. Päteviä syitä maksuaikataulun muutokseen ovat esimerkiksi työttömyys ja sairastuminen. Tällöin lainanottaja voi saada lyhennysvapaan kuukauden, jolloin häneltä veloitetaan vain korko. Käytännössä maksuaika ei siis vaikuta sijoittajan tuottoon, mutta sijoittajan rahat ovat tällöin kiinni hieman pidempään. Tällöin pääoma ei ole sijoitettavissa muihin kohteisiin.

Sijoittaja itse

Joskus riskinä voidaan nähdä sijoittaja itse. Mikäli sijoittaja ei ole selvillä sijoittamisen riskeistä, riskit ovat todennäköisempiä toteutua. Sijoittajan tulee pitää huolta laajasta hajautuksesta, jotta riskit voidaan minimoida.

Edellä olevat tuoton eroamiset odotetusta tuotosta ovat riskejä, jotka sisältyvät jokaiseen sijoitukseen. Hajauttamalla sijoituksesi useisiin kohteisiin riski laskee kaikissa tapauksissa. Kun sijoituksesi on hajautettu hyvin, yksittäinen luottotappio ei hävitä rahojasi kokonaan, vaan ainoastaan pienentää tuottoa. Hyvänä apuna sijoituksissa on automaattisen sijoituksen hyödyntäminen.