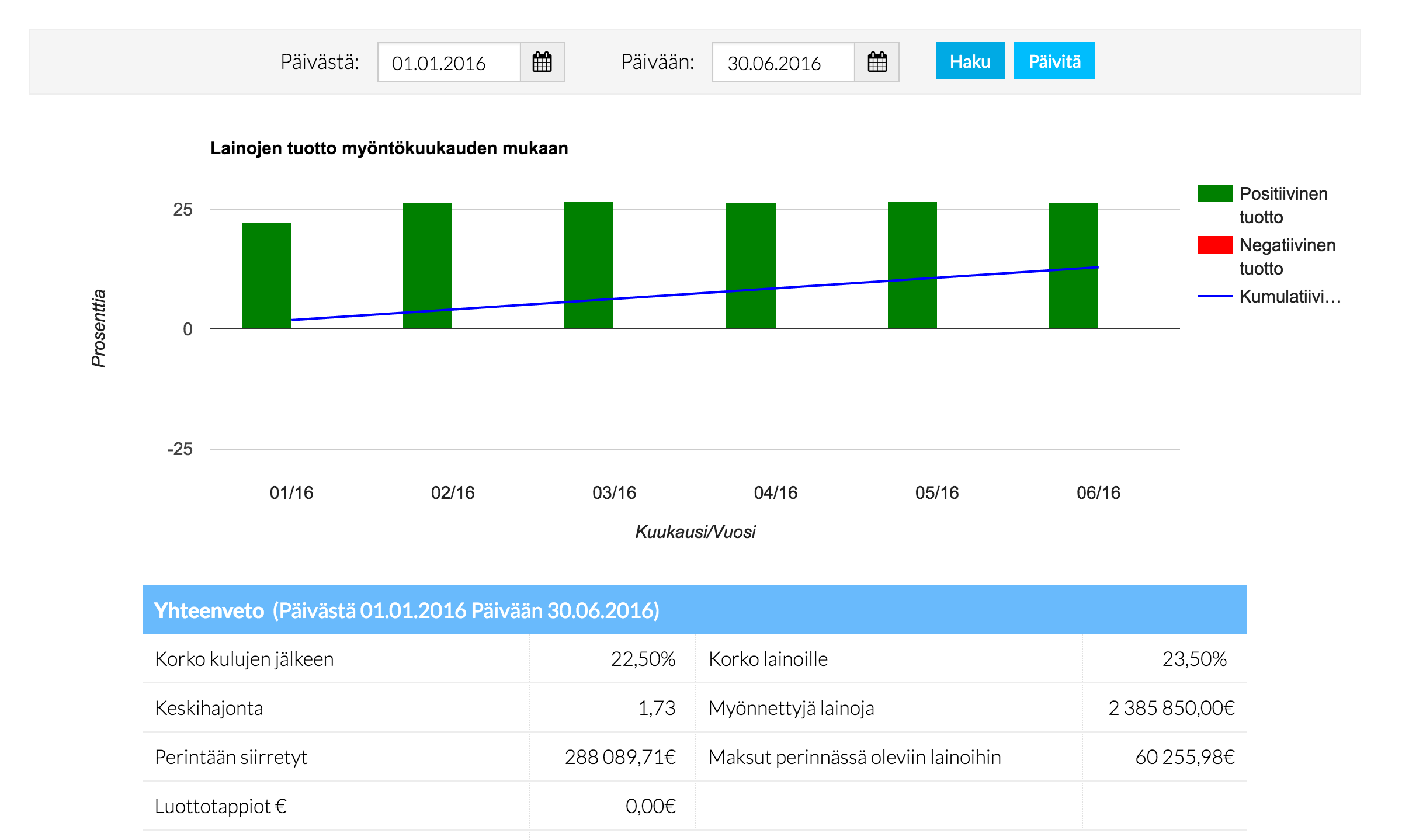

Tiivistelmä: analysoimme kannastamme koneoppimisen avulla asiakkaiten maksuhäiriöriskiä. Tuloksena malli, jossa jokaiselle annetaan pisteytys välillä 0-1000. Näitä pisteitä ja maksuhistoriaa käytetään uuden luottoluokituksen perustana.

Lainaajan syksyn merkittävimmässä uudistuksessa olemme muokanneet asiakkaiden maksukyvyn arviointia laajan tilastollisen analyysin pohjalta. Uusien asiakkaiden luokituksen pohjalla olevaa pisteytystä ja asiakkaiden siirtymää luokkien välillä perustuen maksuhistoriaan uudistettiin.

Mitä tehtiin

Olemme Lainaajassa aiemminkin tehneet tilastollista analyysia, tällä kertaa kuitenkin aiempaa perusteellisemmin ja paremmalla datalla varustettuna. Lähdimme rakentamaan mallia jonka avulla voisimme tunnistaa lainanhakijoista huonot maksajat. Huonoina maksajina pidetään sellaisia joiden laina on ollut maksamatta 60 päivää ja/tai heille on tullut maksuhäiriömerkintä. Analyysia varten kerättiin kaikki oma sekä julkinen tieto hakijoista ja syötettiin nämä erilaiset muuttujajoukot tietokoneen analysoitavaksi. Kun algoritmi itsenäisesti etsii ennustettavia merkkejä ja muuttujia datasta, puhutaan machine learningista. Malliin syötettiin satoja eri muuttujia ja satojatuhansia datapisteitä.

Uudet lainanhakijat

Uudet lainanhakijat pisteytetään heidän tekemänsä hakemuksen mukaan. Hakemukset saavat pisteitä 0-1000 pisteen välillä. Pisteisiin vaikuttavat muun muassa hakijoiden tulot, menot, muut lainat, asumiskulut ja muut vastaavat tekijät. Yhteensä huomioitavia tekijöitä on yli 50. Pisteiden pohjalta hakijat voivat sijoittua yhden, kahden tai kolmen tähden luokkiin. Neljän tai viiden tähden luokitus edellyttää positiivista maksuhistoriaa. Seuraavassa taulukossa on esitetty, miten uudet hakemukset sijoittuvat eri ryhmiin. Huomaa, että pisterajat ovat ohjeellisia, niitä muutetaan tarpeen vaatiessa.

|

Yhteensä pisteitä |

Lainalimiitti |

| *** -luokitus |

700-1000 pistettä |

2500€ |

| ** -luokitus |

600-699 pistettä |

2500€ |

| * -luokitus |

550-599 pistettä |

2500€ |

| Hylkäys |

0-549 pistettä |

– |

Jotta hakemus hyväksytään sen tulee kerätä noin 550 pistettä. Hyväksyttävien hakemusten näillä rajauksilla määrä on noin 20-25% kaikista hakemuksista.

Lainalimiitin muutokset

Lainan saantia hyvin maksaneille asiakkaille on myös nostettu. Uusien asiakkaiden kohdalla maksimi lainasumma on 2500€, mutta neljän tähden luokitusten limiittiä on nostettu 4000€ ja viiden tähden luokitusten limiittiä on nostettu 6000€. Rajojen nostolla Lainaaja pyrkii palvelemaan hyvää maksuhistoriaa osoittaneita asiakkaitaan yhä paremmin ja joustavammin.

Lainaluokkien muutokset

Hyvä maksuhistoria Lainaajassa nostaa luokituksia ja epävarmuus maksujen suorittamisessa puolestaan laskee luokituksia. Luokitus on Lainaajassa tärkeä sillä sen pohjalta määräytyvät uusien lainojen korot ja limiitti, kuinka paljon lainaa voidaan myöntää. Ehdot neljän ja viiden tähden luokituksille pitävät sisällään positiivista maksuhistoriaa Lainaajaan. Luokitusrajat ovat ohjeellisia, niitä voidaan muuttaa tarpeen vaatiessa.

| Luokitus |

Ehdot luokalle |

Lainalimiitti |

| ***** |

Lainat joihin on maksettu 4-6 maksua ajallaan |

6000€ |

| **** |

Lainat joihin on maksettu 2-4 maksua ajallaan. |

4000€ |

| *** |

700-1000 luottopistettä |

2500€ |

| ** |

600-699 luottopistettä |

2500€ |

| * |

550-599 luottopistettä |

2500€ |

Kaikissa lainoissa on ehtona yli 1200€/kk nettotulot

Haasteita lisälainan saannissa?

Limiittien nostosta on ilmoitettu asiakkaita ja kerrottu, että heillä on mahdollista saada enemmän lainaa. Jokaisen lainahakemuksen edellytyksenä on kuitenkin minimipisterajan ylitys. Näin ollen Lainaajassa on ilmennyt myös tilanteita, joissa lainanhakijalle, jonka limiitissä on ollut tilaa ei valitettavasti ole myönnetty lisää lainaa. Tähän helposti vaikuttava syy on se, että asiakas on ensimmäisen ja lisälainan välissä hakenut myös muita lainoja ja pisteytys on laskenut alle minimin. Uusien lainojen kuukausierät nostavat hakijan kuukausittaisia menoja, joten saatetaan tulla tilanteeseen, jossa maksuhistorian ja limiitin puolesta hakija voisi hakea lisälainaa Lainaajasta, mutta hakemuksen pisteet eivät ylitä minimirajaa.

Follow

Follow