Elämme maailmassa, jossa on monia erilaisia lainapalveluita. Puhutaan pikavipeistä, kulutusluotoista, vertaislainoista, pankkien lainoista ja niin edelleen. Mitä eroa siis oikeastaan on vertaislainoilla, pikavipeillä ja kulutusluotoilla?

Vertaislainat (englanniksi peer-to-peer lending) ovat lainoja yksityisten henkilöiden välillä, jolloin tavalliset ihmiset voivat lainata rahaa toisilleen. Vertaislainaus on AirBnB:n ja Uberin kaltainen palvelu laina-alalla, jonka tarkoituksena on yhdistää yksityishenkilöt: sijoittajat ja rahanlainaajat. Sijoittajat sijoittavat valitsemansa summan vertaislainapalveluun ja heidän tarjousten perusteella muodostuu lainanottajan saama laina. Rahanlainaajat voivat määrittää itse lainan määrän ja keston. Rahanlainaajat lyhentävät lainaansa kuukausittain, ja niin tuotot kohdistuvat sijoittajille eli lainanantajille. Sijoittajat voivat itse valita haluamansa koron ja lainasumman lainakohtaisesti tai esimerkiksi meidän lainatilin kautta sijoittaja voi sijoittaa suoraan satojen lainojen portfolioon ja sijoitus pysyy automaattisesti sijoitettuna, kunnes se päätetään lunastaa.

Tarkoituksena on saada aikaan winwin-tilanne, jossa sekä sijoittajat, että rahanlainaajat hyötyvät. Sijoittajat saavat korkeaa tuottoa ja rahanlainaajat saavat lainaa kohtuullisella korolla.

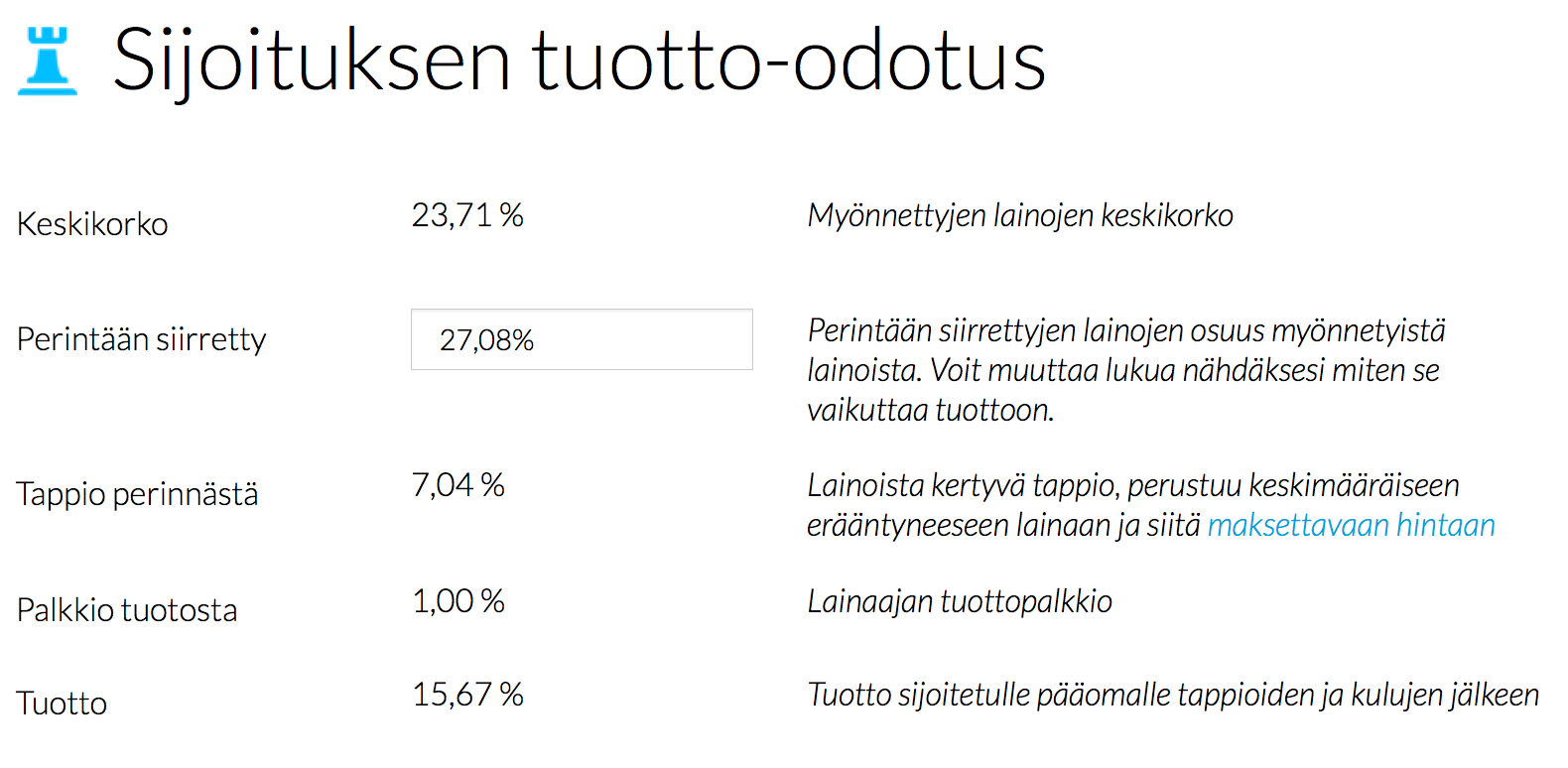

Laina-ajat ja -summat vaihtelevat eri vertaislainapalveluiden välillä, mutta keskimäärin laina-aika on 24-36kk ja summat ovat 500-10 000€. Lainan korot vaihtelevat 6-27% välillä ja sijoittajille korkotuottoa kertyy keskimäärin noin 10-14%. Meillä lainan korot lainaajille ovat maksimissaan 24% ja sijoittajille tuottoa kertyy keskimäärin noin 11%. Lainaa voi hakea 800-5000€ 24-36kk ajaksi. Vertaislainat ovat siis markkinapaikka sijoittajan ja rahanlainaajan välillä ja näin rahan lainaamisesta tulee sosiaalista.

Suurin ero pikavippeihin on, että korot vertaislainoissa ovat matelempia ja lainasummat ovat suurempia. Pikavippien keskimääräiset summat ovat 100-500€ ja korot voivat olla moninkertaiset. Maksuaika vertaislainoissa on myös pikavippejä pidempi (pikavipeillä usein maksuaika on maksimissaan puoli vuotta). Vertaislainaa ei saa ilman luottotietoja ja työpaikkaa: Rahaa ei siis lainata kenellä tahansa, vaan rahanlainaajat käyvät läpi tarkan seulonnan ennen rahan lainaamista.

Vertaislainaa voidaan käyttää usein esimerkiksi pikavippien takaisin maksuun ja lainojen yhdistämiseen. Yleisiä käyttötarkoituksia ovat myös lomamatkat, kodin remontti tai muut tärkeät hankinnat.

Suurin ero kulutusluottoihin on, että kulutusluotot otetaan nimensä mukaisesti kulutustarkoitukseen (ei niinkään yksittäisiin investointeihin tai hankintoihin). Ne myönnetään ja luvataan kuluttajalle maksulykkäyksenä, lainana tai muuna taloudellisena järjestelynä kuluttamista varten. Kulutusluottoa saadaan pankista tai muusta rahoituslaitoksesta, kun vertaislainan myöntäjänä toimii yksityishenkilö. Lainasummat ovat usein tuhansia euroja ja takaisinmaksuajat ovat pidempiä.

Kaikkia kolmea yhdistää se, että usein ne kaikki ovat vakuudettomia lainoja, joihin ei myöskään tarvita takaajia.

Follow

Follow