Follow

FollowOlemme julkistaneet sijoittajille tuottolaskurin auttamaan tuoton ja riskin arvioinnissa. Laskurin tiedot pohjautuvat tilastoihimme vuodesta 2011 lähtien.*) Tuotto perustuu olettamukseen että lainat myydään aiemmin julkistamamme mallin mukaisesti ja että pääoma on 100%:sti sijoitettuna.

Lainapääomalle parhaan tuoton saamiseksi sen tulisi olla sijoitettuna koko ajan mahdollisimman tehokkaasti. Tähän Lainaaja tarjoaa automaattisen sijoittamisen profiilit. Valitsemalla Korkean tuoton profiilin, varasi ovat jatkuvasti sijoitettuna mahdollisimman tehokkaasti. Joko olet ottanut käyttöön automaattisijoituksen?

*) Mennyt tuotto ei ole tae tulevasta

Mitäs jos lisättäisiin laskuriin enemmän speksejä?

Laskuri tälläisenään ei ole kovin luotettava ja näyttää tällaisenaan puuta heinää.

Laskurin pitäisi voida syöttää enemmän dataa että sillä voisi paremmin arvioida todellisia tuottoja ja laskurin käyttäjän

tulisi voida syöttää niitä itse arvioidakseen eri skenaarioita.

Tuohon tulisi voida syöttää erilaisia aikamääreitä jotta se lisäisi tuottoarvion tarkkuutta.

Lisäksi siinä tulisi olla vaihtoehto korkojen uudelleensijoituksesta.

Puran tämän vielä kerran: Keskikorko miinus perintään myytyjen tappio 26% miinus 1% palkkio tuotosta on yhtä kuin lopullinen tuotto = takaisin koulun penkille.

Suosittelen että viritätte laskurin speksit uusiksi tai poistatte koko härpäkkeen turhana ja väärää tietoa antavana.

Ettei tuu sitä mielipahaa (Kummeli Jackpotin Pera Järvelää lainatakseni).

Muuten joku onneton vielä käyttää tuota sijoituspäätöksensä tekemiseen.

Mitä mielestäsi laskuriin pitäisi lisätä? Itse halusimme pitää tuon hyvin yksinkertaisena, koska liian monet syötteet sekoittavat tarpeettomasti laskentalogiikkaa.

Oletuksena laskurissa on 100% sijoitusaste, jolloin kaikki saapuneet takaisinmaksut jälleensijoitetaan heti. Toki ei ole täysin realistista että pääoma on koko ajan täysin lainattuna, mutta tämän tuottoa vähentävä vaikutus riippuu monista tekijöistä.

Laskelmasi lopputulos ei täysin aukea meille epäyhtälönäkään, voisitko hieman tarkentaa sitä?

Ei minullekaan aukea tuo lainalaskurin yhtälö.

Ei laina voi samaan aikaan olla myytynä perintään ja samalla kasvaa korkoa.

Mitä tapahtuu jos annat speksit että 100% lainoista päätyy perintään? Mikä tulee silloin tuottoprosentiksi?

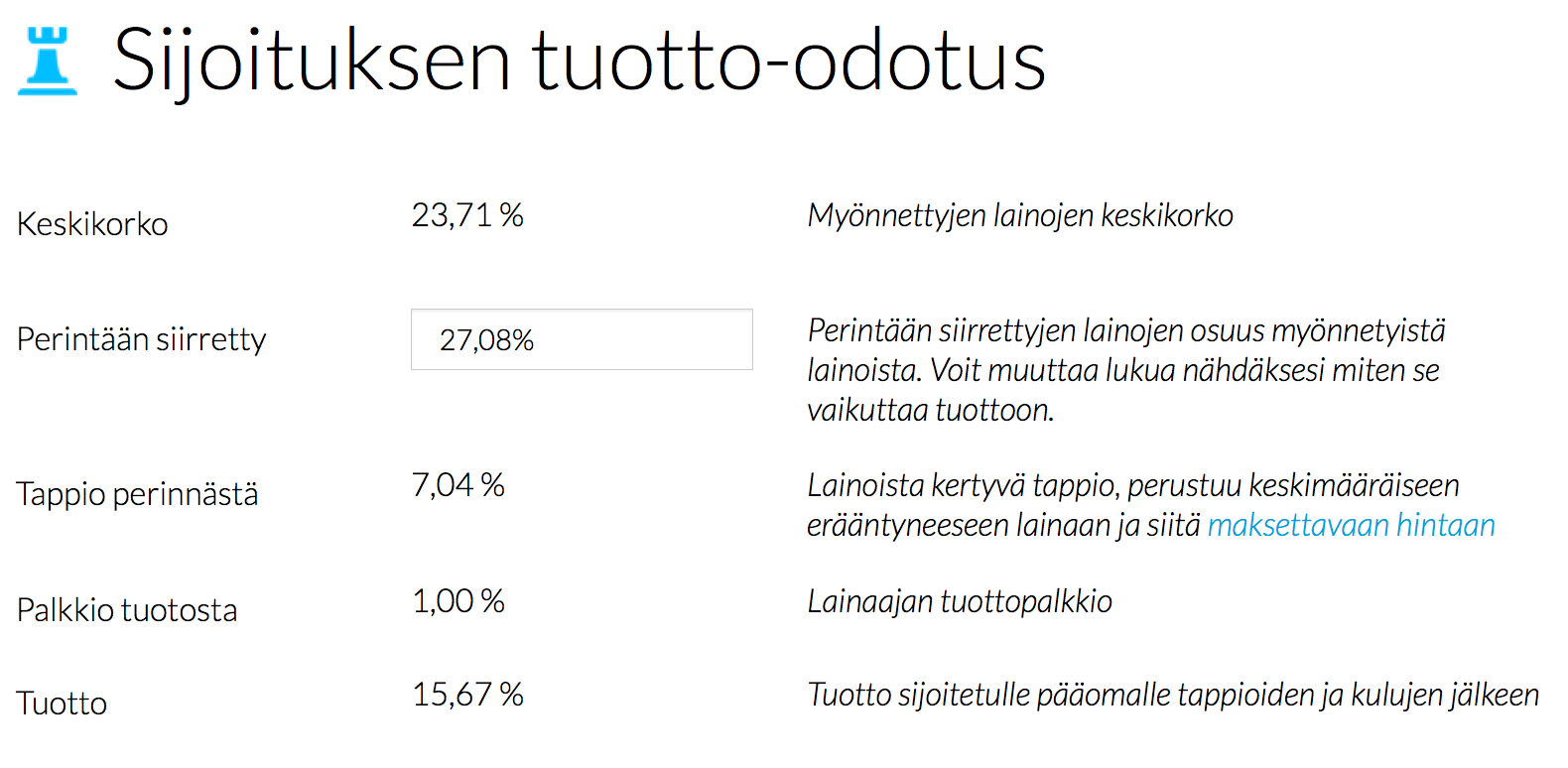

Otetaan nyt vaikka nuo luvut mitkä ovat oletuksena tuossa laskurissa:

Ensin on keskikorko 23,64

sitten perintään siirrettyjen osuus 25,92

tappiot perinnästä 6,74

palkkio tuotosta 1,0

Tuotto% 15,90

Korjaa nyt ihmeessä jos olen väärässä, mutta eikös tuo nyt ole niin että keskikorko miinus tappiot perinnästä miinus palkkio tuotosta = tuotto%?

Ja tuo 26% minkä aiemmin mainitsin, on oletustappioprosentti perintään siirretyistä (Eli lainat myydään 74% pääomasta ilman korkoja) . Sekään ei vastaa todellisuutta vaikka keskiarvo olisi mikä. Tuo 74% pääomasta korvaus

on best case scenario.

Tuossa Muutoksia lainaajan käyttöehtoihin- blogissa kirjoititte näin:

Keskikorko myönnetyissä lainoissa on ollut viimeisen kuuden kuukauden aikana 23,71% ja perintään on siirretty 28,11% (keskiarvo koko toiminta-ajalta). Perintään siirretyn lainan keskikoko (jäljellä olevan pääoma) on ollut 553€. Perintään siirretyistä lainoista tappio tulisi edellä esitellyillä luvuilla olemaan 28,11% * (1-0,7) = 8,43%. Kun keskikorosta vähennetään tappio% ja Lainaajan palkkio 1%, on lopputulema 14,15%.

Ei tuo laskuri noilla spekseillä toimi. Laskurissa on oletuksena että lainat myydään parhaaseen hintaan 74% pääomasta ts. kaikki perintään päätyvät saatavat ovat alle 500e.

Eli jos käytetään oletuslukuja laskurista 25,92 * (1-0,74) = 6,74%

Ja vaikka kaikkien lainojen perintään päätyneiden lainojen pääoma olisikin keskiarvoltaan vaikka 499 e, ei se missään nimessä tarkoita että kaikista lainoista saisi takaisin 74%.

Väännetään rautalangasta (luvut kuvitteellisia, vedän ne hatusta)

5kpl lainoja myydään perintään 4kpl on jo loppusuoralla ja kaikissa neljässä on enää 100 euroa pääomaa jäljellä, mutta viides laina on pääomaltaan 5000, eikä pääomaa ole lyhennetty lainkaan.

Keskiarvoksi perintään menneestä pääomasta muodostuu siis 1080 euroa, josta taulukon mukaan saisi 62% pääomasta takaisin. Mutta mutta…..

Eihän korvaus perustu keskiarvoon, vaan jokaisen lainan jäljellä olevaan pääomaan.

Tämän takia keskiarvoa ei voi näin löyhäperäisesti laskelmissa käyttää.

Esimerkkilaskelmassahan palautus olisi siis 62%, mutta todellisuudessa jotain ihan muuta.

Eli 4kpl satasen lainoja myydään 74% pääomasta = 296

1 kpl 5000 laina myydään 50% pääomasta on 2500

Tuosta tulee ”palautusprosentiksi” perinnästä jotakin 52% luokkaa, vaikka keskiarvo näyttääkin jotain ihan muuta.

Jo tästä voimme todeta että vähänkään realistisen laskurin askarteleminen vaatii hieman enmmän tietoja mitä

syöttää laskuriin.

Tärkeimpiä lienevät ne, että sijoittaako palautukset uudelleen, vai ei.

Senhän me kaikki tiedämme että jos sijoitan lainaan vuodeksi 24% ei tuotto silloin ole 24% jollen sijoita uudelleen

pääomaa. Myös koron korot kannattaa ottaa huomioon.

Lisäksi se merkkaa että kuinka nopeasti myöntämisestä saatava painuu perintään (eli mitä se ehtii tuottaa korkoina)

Näitä speksejä on loputtomiin ja laskuriin voi toki asettaa jotakin oletuksia, mutta samalla jättää

laskurin käyttäjälle mahdollisuus muokata niitä eri skanaarioiden mukaan ja siten saada parempaa ymmärrystä riskeistä ja tuotoista,

Voidaan jatkaa tätä keskustelua myöhemmin. Pitäis vissiin ilahduttaa pomoa ja tehdä jotain tänään.

Loppuun vielä toive, että koska tuollainen järjetön eriarvoisuus perintään myydyissä lainoissa ei aiheuta muuta kuin

harmia, toivoisin että kääntyisitte useampien perintätoimistojen/laskunostopalvelujen puoleen.

Varmasti löytyy tahoja jotka ostavat saatavat x prosentilla, oli summa mikä tahansa 0-5000 välillä.

Sehän helpoittaisi mukavasti laskurinkin rakentamista.

Hyvät joulut kaikille

Tarkastellaan hieman yksityiskohtaisemmin laskutoimitusta pyynnöstäsi. Jos perittävät lainat ovat 23,64%, maksettavien lainojen osuus on 1000 sijoituksella 763,60. Tälle 23,64% korko kasvattaa pääoman vuoden lopussa 944,12. Vastaavasti tappio olkoot tuo 6,74% * 236,40 = 15,93 Tuotto siis [944,12 + (236,40-15,59) – 1000] / 1000 = 16,49% – 1%

Nyt hieman tarkemmin noihin oletuksiin. On totta että laskurissa ei ole laskettu painotettua keskiarvoa vähennyksille. Mutta laskurissa ei myöskään ole lisätty perittävien lainojen osalta niihin jo maksettuja korkoja tai myytäessä kertyneen koron maksua myyntihinnassa. Jos esimerkiksi pääomaa on saatu keskimäärin takaisin 20%, on korkojen kanssa maksettu takaisin jo 32%.

Toinen epätarkkuus koskee pääoman sijoitusastetta. Korostimme nyt takaisinmaksujen uudelleensijoitusta, mutta pieni osa ehtii aina hetken olla tilillä. Oletetaan että 4000 sijoituksella tulee keskimäärin 200 takaisinmaksuja kuukaudessa. Jos automaattinen sijoitus uusiin lainoihin tapahtuu 5 päivän kuluessa, menettää hivenen tuottoa tämän takia. Näillä luvuilla laskettuna 200/4000 * (5*12)/364 = 0,8%

Laskurissa ei ole lisätty myöskään korkoa korolle -efektiä, koska tarkoituksena yksinkertaisesti näyttää miten sijoitettu pääoma voisi tuottaa.

Laskuria voisi verrata vaikka osakemarkkinoiden pitkän aikavälin tuottoon, olkoot vaikka 8%. Osinkomäärä vaihtelee lievästi mutta ennen kaikkea osakkeiden hinta vaihtelee ajoittain hyvin voimakkaasti. On paikkaansa pitävää sanoa että historian perusteella odotettu tuotto on 8%, mutta se harvoin osuu yhteen tulevan vuoden kehityksen kanssa. Tavoitteena meidän laskurissamme ei ollut luoda kaikenkattavaa mallinnustyökalua, vaan yksinkertainen pääoman tuoton arviointimetodi. Osakkeiden arvonmuutostakin on mahdollista mallintaa volatiliteetilla, volatiliteetin volatilteetilla, jakauman huipukkuudella/vinoumalla, regression to mean -analyysilla jne. Sellainen on varmasti kiinnostavaa, mutta meidän resurssimme eivät valitettavasti riitä monimutkaisten työkalujen kehittämiseen nopealla aikataululla.

Kokeilin itsekin tuota laskuria ja vaikea on plussan puolelle päästä. Korko jolla näihin lainoihin on viime aikoina päässyt varmasti mukaan on max 15,9 %. Tuosta kun vähentää palkkion, veron ja perintätoimistolle myydyt lainat niin en tätä enää sijoittamiseksi kutsuisi. Ennemminkin kyseessä on harrastus joka maksaa. Toki palautusprosentti on parempi kuin Veikkauksen peleissä.. :/

JariV. Jos nyt puhutaan vain pelkästään tästä laskurista, niin ihan puhtaasta mielenkiinnosta – millaisia lukuja oikein olet tuossa käyttänyt, jos et ole päässyt plussan puolelle? Jos käytetään korkona tuota mainitsemaasi 15,9 prosenttia ja vaikka lähes tuplataan tuo esitetty lukema perintään menneistä lainoista, eli oletetaan että puolet lainoista menisi perintään, niin kyllä silti vielä vahvasti ollaan plussan puolella 🙂

Tuo perintään myytävien lainojen arvostus on toki hieman haastellinen ennustettavuuden kannalta, kun kauppahinta vaihtelee 50 – 74 prosentin välillä. Tässä suhteessa eräs toinen lainapaikka toimii paljon yksinkertaisemmin, kun kaikki perintään myytävät lainat arvostetaan 70 prosenttiin.

Tietenkin joku voisi jopa esittää ikävän kysymyksen, että miksi erään toisen lainapaikan lainat arvostetaan 70 prosentiin, mutta täällä saa pahimmassa tapauksessa ainoastaan 50 prosenttia pääomasta takaisin. Kuten joku jo aikaisemmin taisi ehdottaa, olisiko tässä pieni kilpailutuksen paikka?

Entä onko se ihan julkista tietoa, että mikä perintäyhtiö nuo erääntyneet lainat teiltä ostaa?

Keskikorko tässä kuussa on ollut 21,31% ja koko vuonna 23,58%: https://www.lainaaja.fi/tietojalainaajasta/tilastot.html

Myytävien lainojen hinnoista – huolenaiheenne on kuultu ja sisäistetty. Hinnoittelu on tällä hetkellä tuo, mutta vakuutan että pyrimme aina löytämään parempia sopimuksia. Onko muuten nähtävillä ehtoja joissa tuo 70% lukee?

ittn: Laskurilla pääsee plussan puolelle mutta kun huomioi verot niin sitten onkin jo vaikeampaa. Eli jos lainaa 100 yksikköä niin näistä päätyy perintään 23 yksikköä, oletin että näistä 65 % palautuu takaisin eli 14,95 yksikköä. Tuottavaa kantaa on siis keskimäärin 77 % joka takoo 14,9 % tuottoa palkkion jälkeen. Tästä kun maksat veron 30 % niin ollaan aika lailla nollilla. Toki tässä on paljon virheellisiä olettamia mutta tuottamatonta kantaa on salkussa jatkuvasti paljon. Onko nämäkään tappiot verotuksessa vähennyskelpoisia?

24 % korolla tämä on kannattavaa toimintaa mutta viime aikoina hyvät lainat ovat pääsääntöisesti täyttyneet tuolla alemmalla korolla.

Se on kyllä ihan totta, että ehkä tuossa laskurissa olisi hyvä myös huomioida verot, koska niillä on todella iso vaikutus tähän kannattavuuteen juurikin sen takia, että yksityishenkilönä ei ole mahdollista vähentää luottotappioita. Onko Lainaajalla tietoa, että miten verottaja suhtautuu näihin perintäyhtiölle myytyihin lainoihin, koska silloinhan se luottotappio ihan konreettisesti toteutuu ja on hyvin helposti laskettavissa, toisin kuin silloin jos kyseessä on varaton henkilö, missä lainaa voidaan periä häneltä yli 15 vuotta.

Mitä taas tulee tähän mainitsemaani toiseen tahoon – kutsutaan häntä vaikka kirjainyhdistelmällä FF – niin heidän sivuilla on ”Sijoittajalle” painikkeen takana seuraavaa infoa ”Mikäli lainansaaja ei maksaa lainaansa takaisin, lainan tappio on rajattu 30%:iin pääomasta.” Ainakin minusta tuo on paljon selkeämpi vaihtoehto kuin tämä nykyinen järjestelmä, jossa hyvitetään jotain 50 ja 74 prosentin välillä, jolloin tässä on taas yksi iso muutuva tekijä, kun laskee toiminnan kannattavuutta. Entä oliko se ihan julkista tietoa, että kenelle te myytte nuo erääntyneet lainat?

Nyt kun tuo Lainatili lopetettiin ja poolatusta lainasijoituksesta on juuri maksettu viimeinen erä, niin kovasti toivoisin jotain vastaavaa / korvaavaa tuotetta näiden yksittäisten sijoituksien tilalle. Vaikka joku vastaava järjestely mitä esim. OPR-Vakuus (tuottoa.fi) tai Lainasto (korkeatuottoinen.fi) tarjoavat, eli Vertaislainaaja Oy:n B-sarjan osakkeita kiinteällä tuottoprosentilla, joihin tehtävät sijoitukset menisivät tarjollaoleviin lainoihin, tms.

Eipä tämä kovin hyvältä näytä ennen noita lainojen myymisiäkään. Minulla on Lainaajan alkuajoista kasvatettu lainasalkku, jossa on jo aika paljon tavaraa, ja johon ei ole mennyt sisään uutta rahaa pariin vuoteen. Viime ja sitä edellisen vuoden veroraportit osoittavat, että verotukseen menee vuodelta 2015 vähemmän verotettavaa kuin vuodelta 2014. Kannattavassa systeemissähän tuon luvun pitäisi olla kasvava, kun pääoma on jatkuvasti kierrossa.

Tai no joo, kyllähän korotkin ovat laskeneet, että ehkä selittyy kuitenkin sillä. Pääoman lisäystä ei kyllä uskalla harkita…