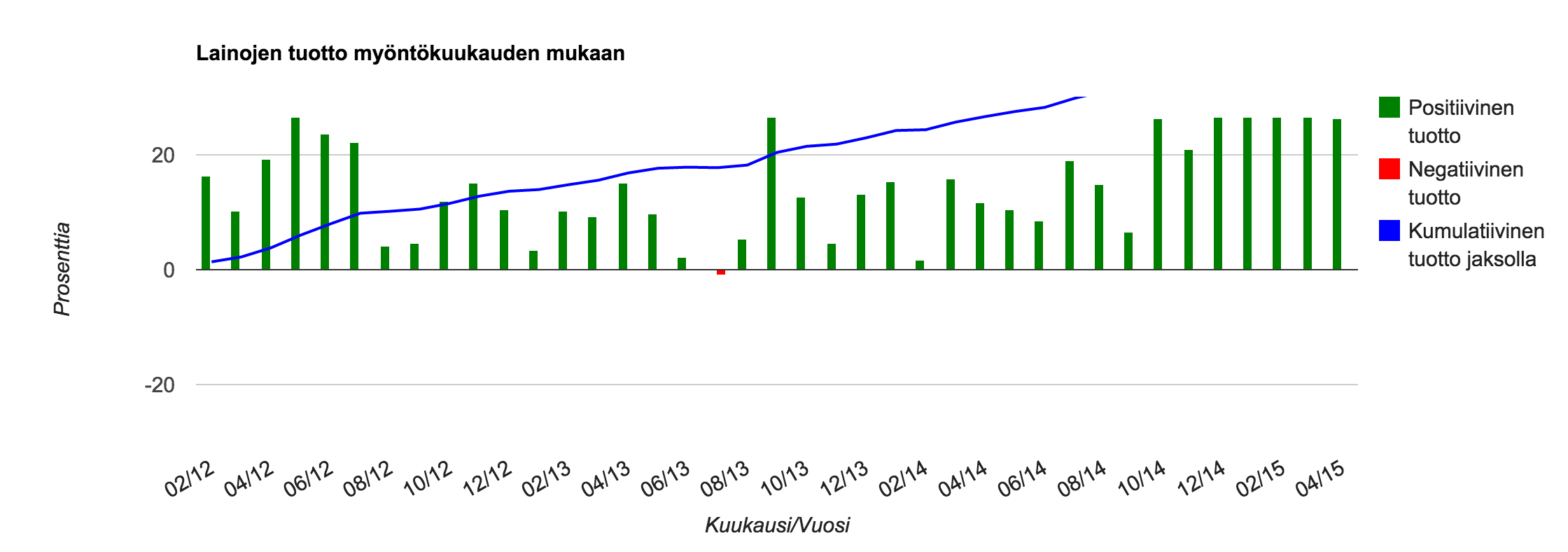

Olemme kehittäneet aiempaan jatkuvaa sijoituksena tunnettua automaattista sijoitusta entisestään. Tästä eteenpäin automaatti, joka sijoittaa tilillä olevat varat käyttäjän valintojen mukaisesti on nimetty Automaattiseksi sijoitukseksi. Tämä helpottaa automaatin tunnistettavuutta palvelussamme, sillä aiemmin saimme muutamia kyselyitä asiakaspalveluun, eikö meillä ole automaattista sijoitusta. Nimen lisäksi myös automaatin allokaatio mahdollisuudet paranevat merkittävästi.

Jatkossakin automaattinen sijoitus löytyy Oman tilini kohdasta Lainat / Automaattinen sijoitus.

Allokaatiomahdollisuudet laajenevat

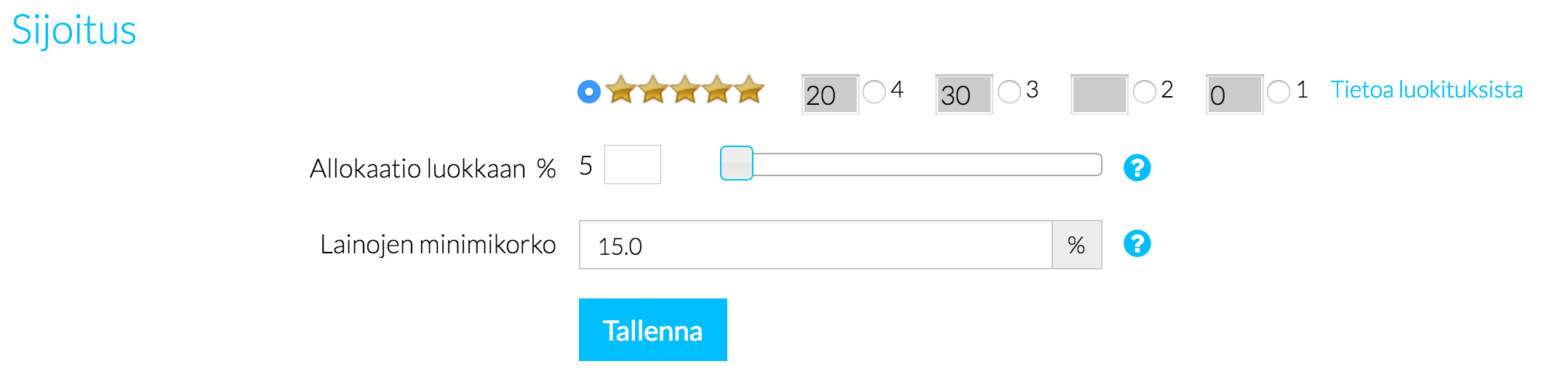

Automaattisessa sijoituksessa valitset allokaation, jossa automaatti pyrkii, että tiettyjä lainoja on valittu prosenttiosuus kaikista lainoista. Aiemmin automaattinen sijoittaminen on edellyttänyt, että kaikkiin ryhmiin on määritelty prosenttiosuus. Uudistuksen myötä voit myös valita, että prosenttiosuudet kohdistuvat vain tiettyyn ryhmään ja muiden ryhmien kesken loppu prosenttiosuus voi määräytyä vapaasti. Vapaan allokaation ryhmään saat merkitsemällä tyhjä ” ” allokaatioprosentiksi automaattiseen sijoitukseen. Tärkeää siis on merkitseekö allokaatioksi tyhjä ” ” vai nollan ”0”, sillä jatkossa tyhjä ” ” on vapaa sijoitusten kohdistus vapaassa prosenttiosuudessa ja nolla ”0” tarkoittaa ei sijoituksia olleenkaan. Alla esimerkki laskelma sijoitusautomaatin asetuksista.

Esimerkissä on määritelty seuraavat ehdot:

- Yhden tähden luokkaan ei sijoiteta, koska siihen allokaatioksi on merkitty ”0”.

- Kahden tähden luokkaan sijoitetaan vapaalla määrä, koska allokaatioksi on merkitty tyhjä ” ”.

- Kolmen tähden luokkaan sijoitetaan siten, että lainojen määrä tähtää 30% osuuteen koko sijoitetusta salkusta.

- Neljän tähden luokkaan sijoitetaan siten, että lainojen määrä tähtää 20% osuuteen koko sijoitetusta salkusta.

- Viiden tähden luokkaan sijoitetaan vapaalla määrä, koska allokaatioksi on merkitty tyhjä ” ”.

Käytännössä tässä esimerkissä viiden tähden ja kahden tähden lainojen osuudet koko sijoitetusta pääomasta voivat vaihdella 0-50% välillä vapaasti. Automaatti tekee tällöin sijoituksen aina, kun ehdot täyttyvä laina on tarjolla. Jos esimerkiksi sekä kahden että viiden tähden lainaluokkiin olisi tehty 24% minimikorkovaade olisi todennäköistä, että automaatin hallitsema salkku muodostuisi siten, että viiden tähden lainoja ei olisi ja koko määrittelemätön 50% osuus salkusta kohdistuisi kahden tähden lainoihin.

Jos esimerkkiä muuttaisi niin, että neljän tähden ryhmä olisi 50% ja kolmen tähden ryhmä myös 50% salkun sijoituksista, sillä tällöin vapaata osuutta ei jäisi eikä sijoituksia viiden tai kahden tähden lainaluokkiin tulisi. Jos puolestaan kaikki luokat olisivat tyhjiä, automaatti tekisi sijoituksen aina, kun luokkakohtaisesti määritetyn minimikoron mukainen laina tulisi markkinoille. Varsinaisessa esimerkissä ei minimikorkoa ole huomioitu.

Automaattisen sijoituksen uudistamisen myötä toivomme yhä parempia sijoitushetkiä sijoittajillemme. Suosittelemme sijoitusautomaatin käyttöönottoa laajemminkin, sillä se on paras tapa päästä mukaan nopeasti täyttyviin halutuimpiin lainoihin.

Follow

Follow

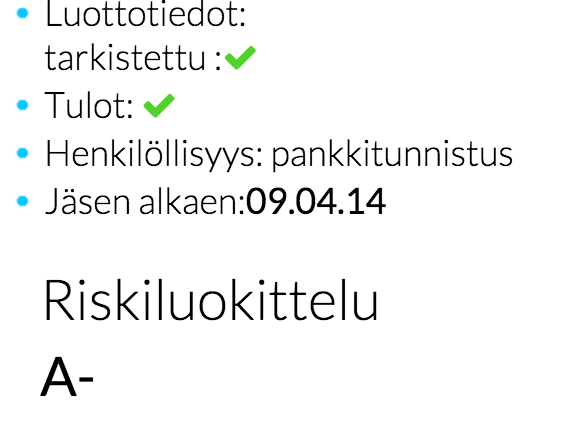

= luokitellut lainat joihin on maksettu vähintään 5 maksua ajallaan ja muut lainat joihin on maksettu 10 maksua ajallaan.

= luokitellut lainat joihin on maksettu vähintään 5 maksua ajallaan ja muut lainat joihin on maksettu 10 maksua ajallaan. = luokitellut lainat ja muut lainat joihin on maksettu 7 maksua ajallaan.

= luokitellut lainat ja muut lainat joihin on maksettu 7 maksua ajallaan. = aiempi laina maksettu takaisin ajallaan tai nykyistä lainaa on maksettu vähintään 3 maksua ajallaan.

= aiempi laina maksettu takaisin ajallaan tai nykyistä lainaa on maksettu vähintään 3 maksua ajallaan. = luokittelemattomat lainat joissa hakijan tulot >1500€/kk.

= luokittelemattomat lainat joissa hakijan tulot >1500€/kk. = lainat joissa hakijan tulot >1000€/kk sekä sekä lainat jotka on maksettu myöhässä takaisin

= lainat joissa hakijan tulot >1000€/kk sekä sekä lainat jotka on maksettu myöhässä takaisin