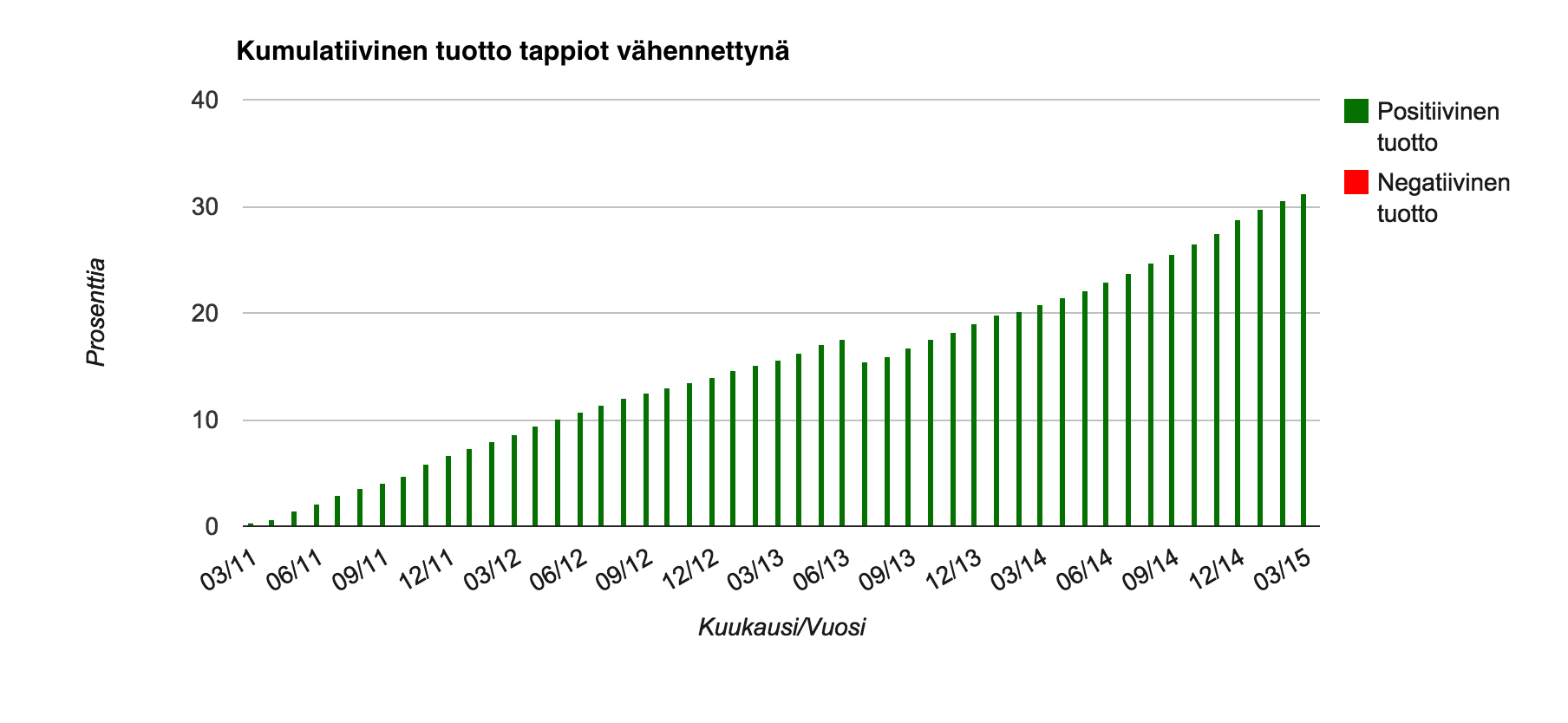

Sijoittaminen vertaislainoihin on tehty entistäkin helpommaksi: Sijoittajana voit valita nyt kolmesta eri sijoitusstrategiasta: Korkea tuotto, maltillinen tai varovainen sijoittaminen. Sijoitusstrategian valitseminen kannattaa ja lainasijoittaminen tapahtuu tällöin kätevästi, kun sijoitettu summa hajautetaan automaattisesti valitsemasi strategian mukaisesti. Selkeää, helppoa ja miellyttävää, eikö vain?

Lainatilisijoitusten siirtäminen uuteen kolmevaihtoehtoiseen malliin on erittäin helppoa ja monet sijoittajista ovat jo siirtyneet korkean tuoton, maltilliseen tai varovaiseen sijoitusstrategiaan, joka on muun muassa hallittavuuden, omien sijoitustavoitteiden ja ajan säästämisen vuoksi loistava uusi vaihtoehto sijoittajille.

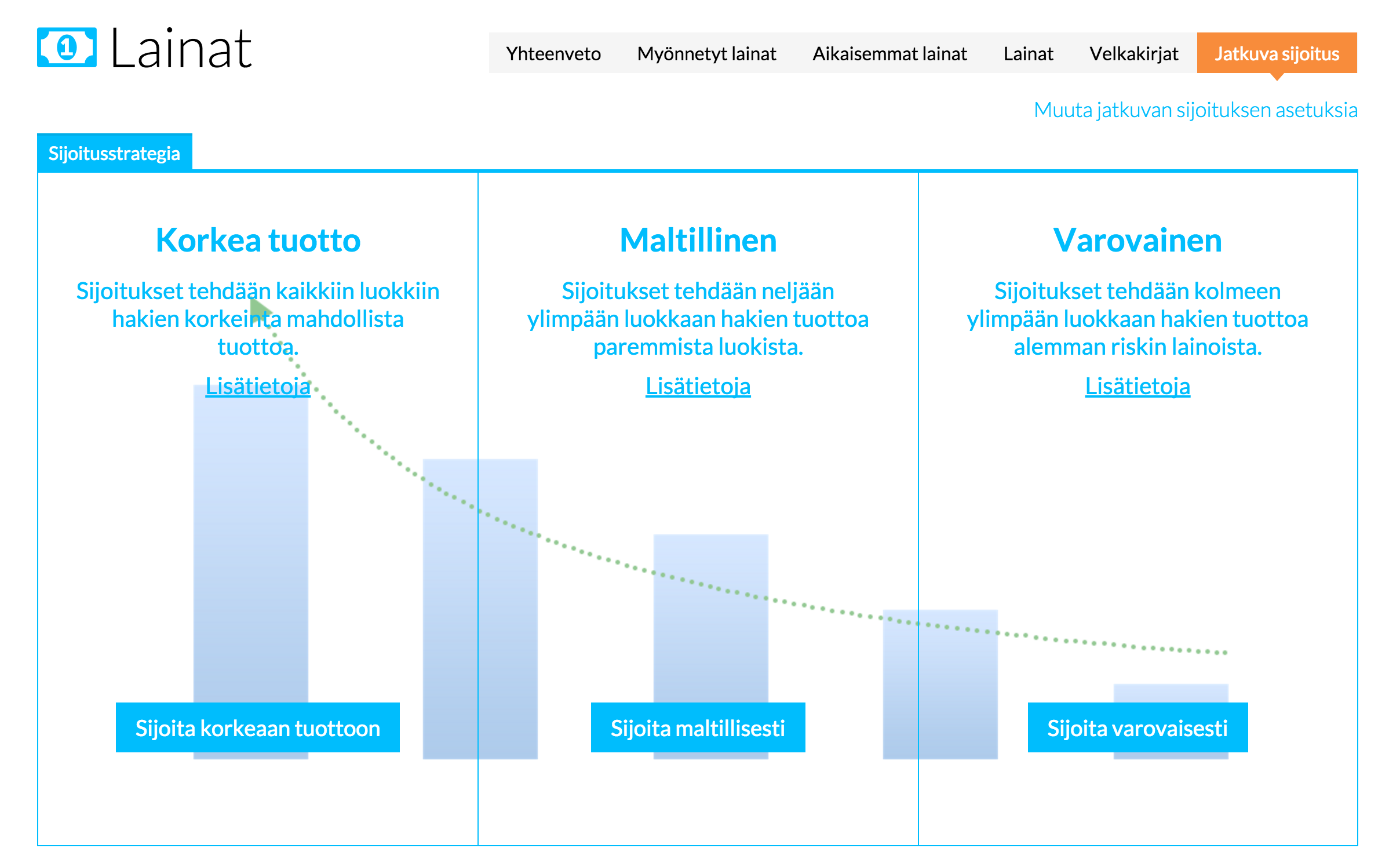

Millainen sijoittaja olet, sellaisen sijoitusstrategian voit valita:

- Korkean tuoton sijoitusstrategialla sijoitukset tehdään kaikkiin lainanhakijoiden luokkiin, eli lainahakemuksile, jotka ovat kaikissa tähtiluokissa 1-5. Lainahakemusten tähtiluokitus perustuu pääasiassa lainanhakijan tuloihin, velanhoitomenoihin sekä aiempaan maksuhistoriaan. Lue lisää tähtiluokituksista täältä ja tutustu vireillä oleviin lainahakemuksiin täältä. Korkean tuoton strategialla tavoitellaan korkeinta mahdollista tuottoa lainasijoitukselle ja riski on hieman korkeampi kuin kahdessa seuraavassa strategiassa, keskeisenä tavoitteena on pitää pääoman sijoitusaste mahdollisimman korkealla ja korkealla korolla.

- Maltillisella sijoitusstrategialla lainasijoitukset ohjataan lainanhakemuksiin, jotka ovat tähtiluokitukseltaan 2-5 tähteä, eli neljään ylimmäiseen lainahakemusten luokkaan. Lainasijoitusta ei anneta eteenpäin korkeimman riskin lainanhakijoille, jolloin riski sijoittamiselle on edellistä pienempi.

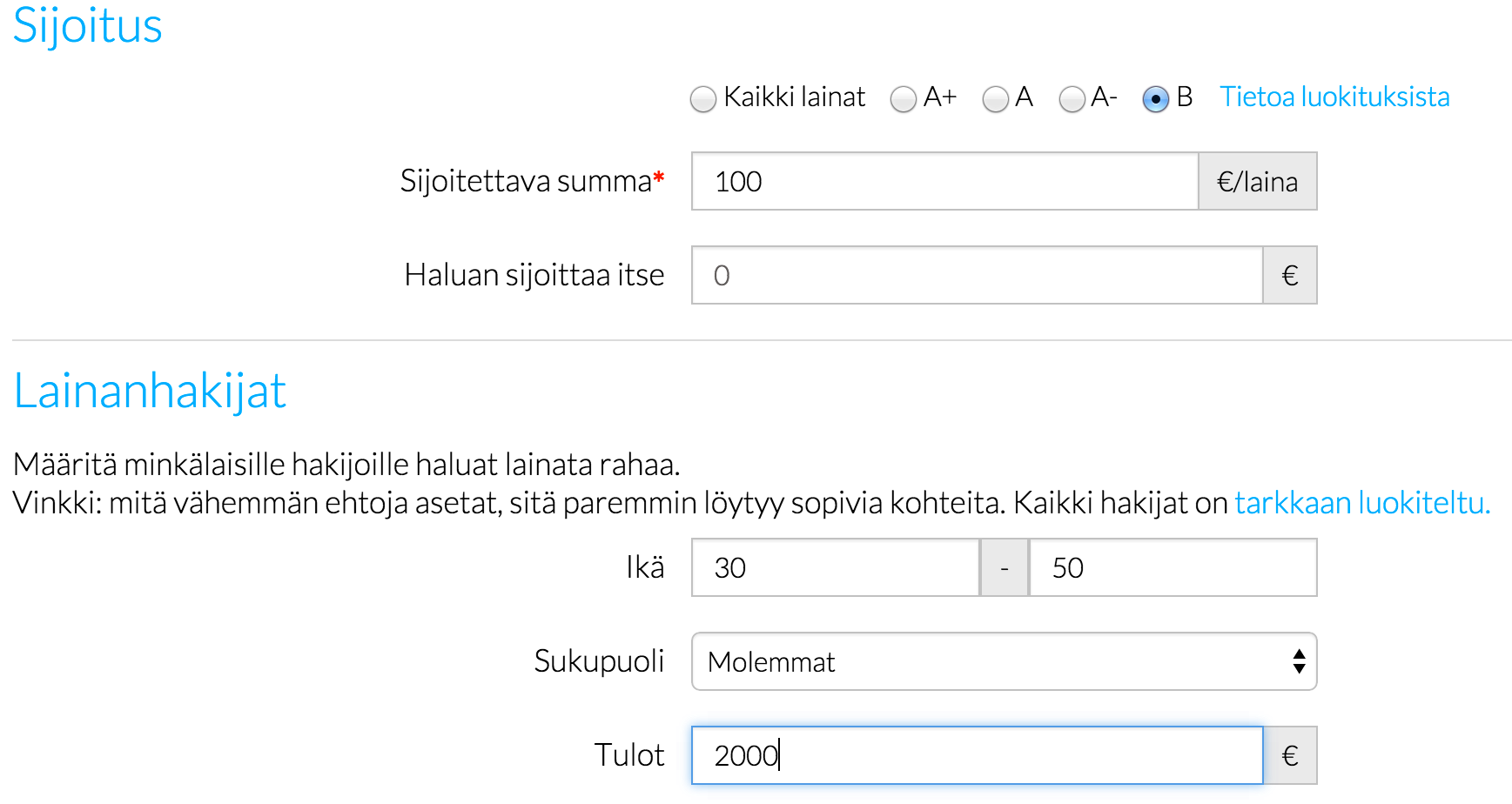

- Varoivaisella sijoitusstrategialla lainasijoitus hajautetaan lainahakemuksiin, jotka ovat kolmessa korkeimmassa asiakasluokittelun luokassa eli hakijat ovat saaneet 3-5 tähteä. Tuottoa haetaan matalan riskin lainoilla, jolloin sijoittajan riski pienenee merkittävästi.

Sijoittajana sinun ei tarvitse siis enää miettiä lainanhakijoiden valintaa tai sopivinta valintaa automaattiseen sijoitukseen. Valitse vain sinulle sopivin vaihtoehto kolmesta eri strategiasta, me hoidamme loput. Mitä enemmän riskiä, sen suuremmat ovat myös tuotto-odotukset. Suosittelemme lämpimästi sijoittamaan aiemmatkin lainasijoitukset tällä tavoin, mutta tietysti on yhä edelleen mahdollista valita itse lainanhakijoiden väliltä, kenelle rahaa lainataan. Kolmen sijoitusstrategian avulla pääset sijoittajana helposti eteenpäin kohti omia sijoitustavoitteitasi. Kirjaudu sisään, tutustu sijoitusstrategioihin ja valitse sinun tavoitteitasi tukevin vaihtoehto!

Follow

Follow

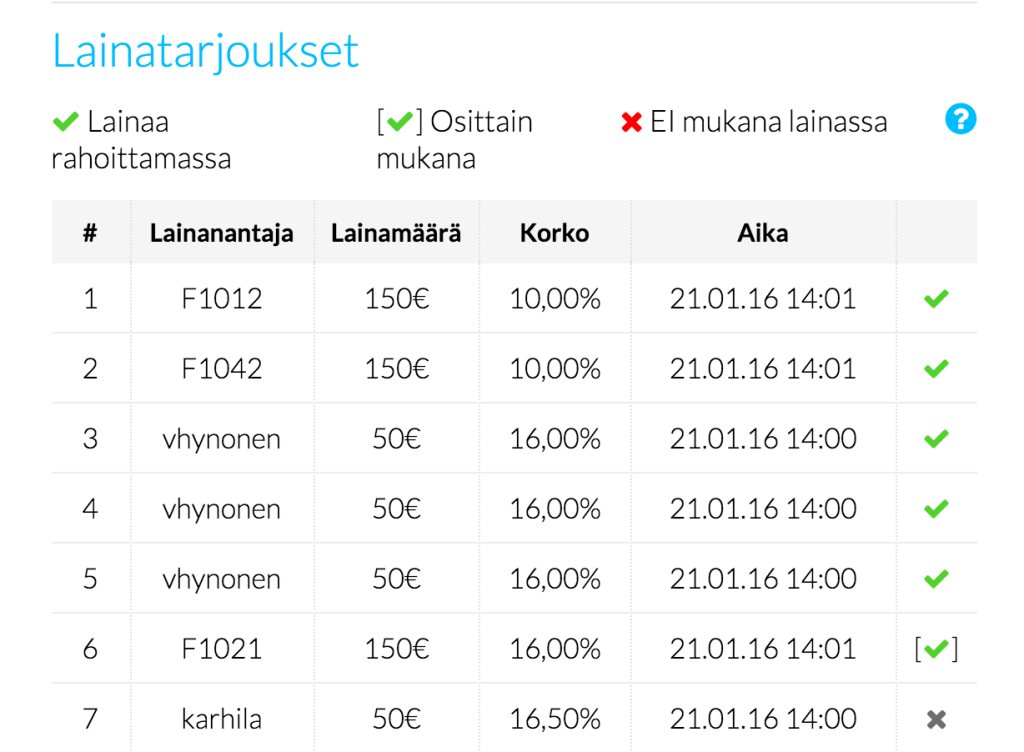

= luokitellut lainat joihin on maksettu vähintään 5 maksua ajallaan ja muut lainat joihin on maksettu 10 maksua ajallaan.

= luokitellut lainat joihin on maksettu vähintään 5 maksua ajallaan ja muut lainat joihin on maksettu 10 maksua ajallaan. = luokitellut lainat ja muut lainat joihin on maksettu 7 maksua ajallaan.

= luokitellut lainat ja muut lainat joihin on maksettu 7 maksua ajallaan. = aiempi laina maksettu takaisin ajallaan tai nykyistä lainaa on maksettu vähintään 3 maksua ajallaan.

= aiempi laina maksettu takaisin ajallaan tai nykyistä lainaa on maksettu vähintään 3 maksua ajallaan. = luokittelemattomat lainat joissa hakijan tulot >1500€/kk.

= luokittelemattomat lainat joissa hakijan tulot >1500€/kk. = lainat joissa hakijan tulot >1000€/kk sekä sekä lainat jotka on maksettu myöhässä takaisin

= lainat joissa hakijan tulot >1000€/kk sekä sekä lainat jotka on maksettu myöhässä takaisin