Follow

FollowOlemme viime aikoina tehneet merkittäviä parannuksia tilastoihimme. Tarkoituksena on esittää miten lainojen tuottoa/hintaa voidaan määritellä entistä tarkemmin perustamalla laskelmat sisäiseen korkokantaan ja laskennallisiin alaskirjauksiin myöhässä olevien lainojen osalta.

Laskentakaavana on käytettysisäisen korkokannan kaavaa (XIRR), jonka on sanottu olevan teoreettisesti paras väline tuoton laskemiseen, koska se huomioi maksutapahtumien ajankohdat ja summat. Se ei kuitenkaan ole täydellinen väline, koska rahan kiertoaikaan ja jälleensijoitukseen liittyviä mahdollisuuksia ja uhkia ei ole kaavassa mukana.

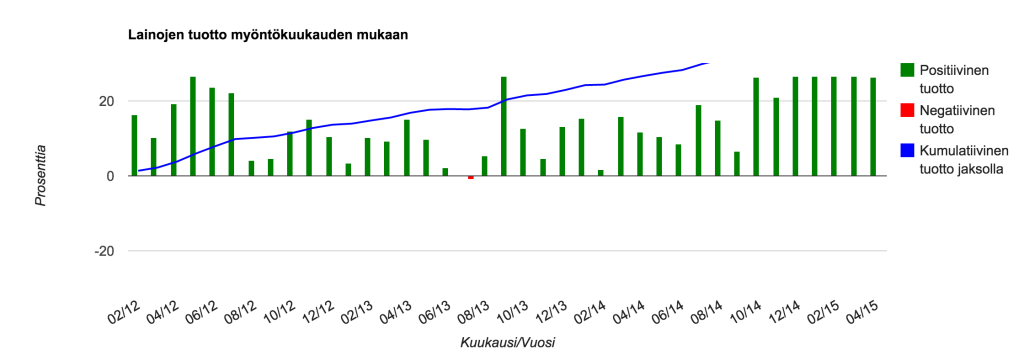

- Tuotto

Tuotto-välilehdellä on listattu lainojen tämän hetkinen tuotto myöntökuukauden perusteella. Laskelma perustuu kuukauden aikana myönnettyjen lainojen painotettuun keskimääräiseen korkoon, josta on tehty vähennykset myöhässä olevien lainojen pääomasta.

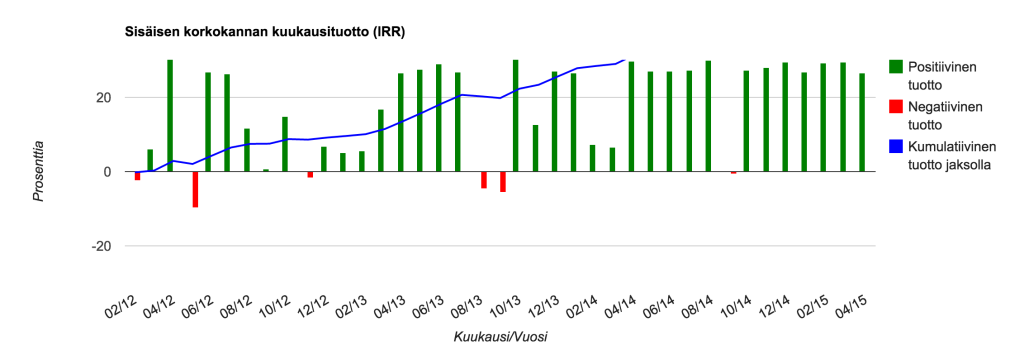

- Kassavirta

Välilehti Kassavirta esittää sisäisen korkokannan kuukausittaisten maksujen osalta. Siinä on laskettu kyseisinä kuukausina sisään tulleiden lyhennysten tuotto ja vähennetty samassa kuussa tehdyt alaskirjaukset myöhässä oleviin lainoihin. Tämän tarkoitus on mitata miten laskennallinen tuotto vaihtelee kuukausittain.

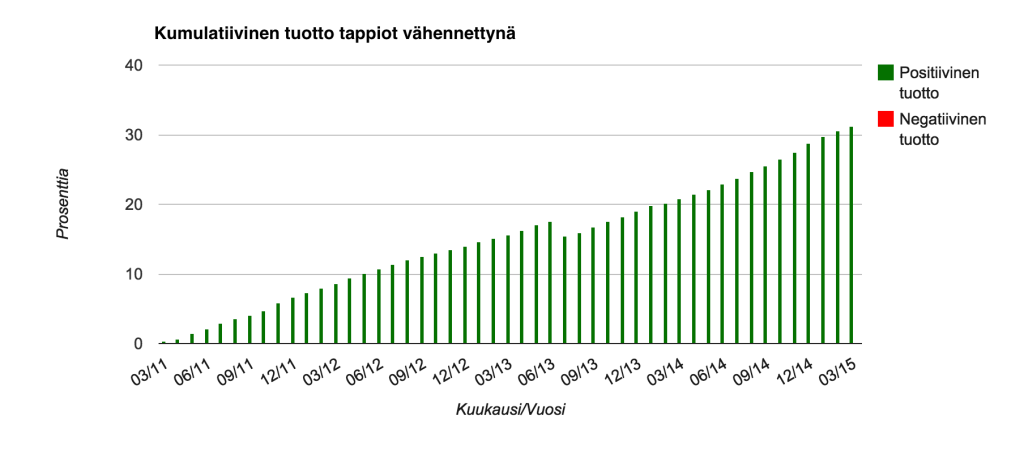

- Kumulatiivinen tuotto

Kumulatiivisen tuoton löydät välilehdeltä Tuotto sijoitetulle pääomalle. Siinä on laskettu yhteen kuukausittain kertynyt korko suhteessa sijoitettuun pääomaan. Tämä sisältää kuukausittaisten korkomaksujen kassavirran, josta on vähennetty toteutuneet luottotappiot.

Kiitos lisätilastoista.

Olisiko Teillä tilastodataa siitä, mikä korreloi luottotappioiden kanssa?

Tällainen tieto olisi kultaakin arvokkaampaa ja sen avulla saatte rakennettua luottoluokittelun, joka ennustaa kohtalaisen hyvin lainaajan maksukäyttäytymistä.

Tällöin tätä uskaltaa markkinoidakin uusille sijoittajille, kun teillä on luottoluokitus, joka oikeasti ja todistetusti toimii nimenomaan tilastollisena ennustajana. Vrt. eteläinen kilpailija (en mainitse nimeä, mutta varmasti tiedätte kenestä on kyse).

Kun luottoluokittelu toimii kiitettävästi, ja kun tämä saadaan sitä myöten houkuttelevammaksi premium-asiakkaille, niin uskon, että tämä homma lähtee lentoon kuin Kotka.