Follow

FollowOlemme tänään muuttaneet 1-tähden lainojen nettotulorajaa 1000€ -> 1200€/kk. Aiempiin ja voimassaoleviin lainahakemuksiin muutoksella ei ole vaikutusta, uusissa rajoitus on voimassa välittömästi. Katso myös luokittelujaot ja muutokset luokitteluissa.

Archive for the ‘Lainaaja’ Category

Tiedotus: muutos luokituksiin

torstai, tammikuu 28th, 2016Millainen sijoittaja, sellainen sijoitusstrategia

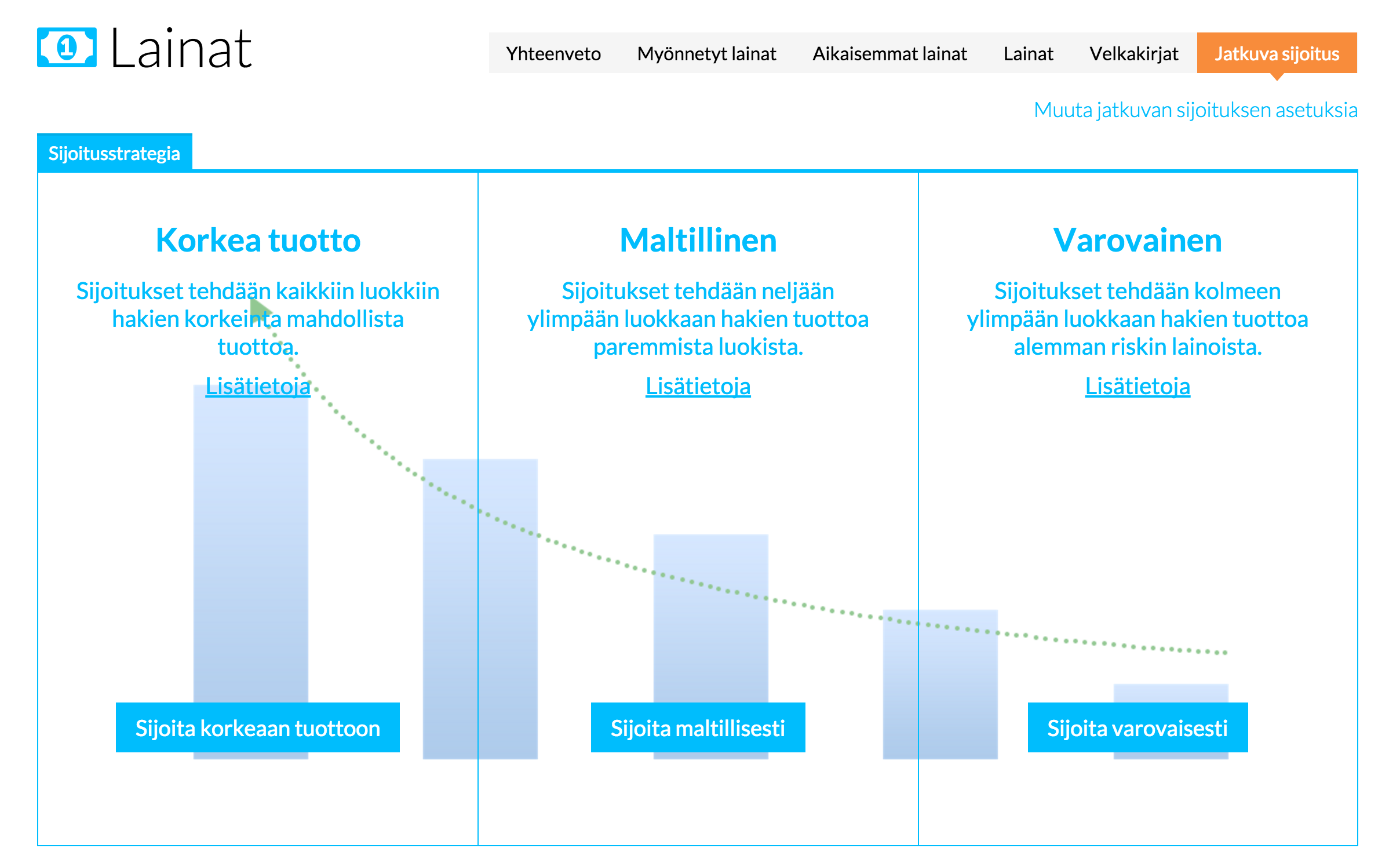

perjantai, joulukuu 11th, 2015Sijoittaminen vertaislainoihin on tehty entistäkin helpommaksi: Sijoittajana voit valita nyt kolmesta eri sijoitusstrategiasta: Korkea tuotto, maltillinen tai varovainen sijoittaminen. Sijoitusstrategian valitseminen kannattaa ja lainasijoittaminen tapahtuu tällöin kätevästi, kun sijoitettu summa hajautetaan automaattisesti valitsemasi strategian mukaisesti. Selkeää, helppoa ja miellyttävää, eikö vain?

Lainatilisijoitusten siirtäminen uuteen kolmevaihtoehtoiseen malliin on erittäin helppoa ja monet sijoittajista ovat jo siirtyneet korkean tuoton, maltilliseen tai varovaiseen sijoitusstrategiaan, joka on muun muassa hallittavuuden, omien sijoitustavoitteiden ja ajan säästämisen vuoksi loistava uusi vaihtoehto sijoittajille.

Millainen sijoittaja olet, sellaisen sijoitusstrategian voit valita:

- Korkean tuoton sijoitusstrategialla sijoitukset tehdään kaikkiin lainanhakijoiden luokkiin, eli lainahakemuksile, jotka ovat kaikissa tähtiluokissa 1-5. Lainahakemusten tähtiluokitus perustuu pääasiassa lainanhakijan tuloihin, velanhoitomenoihin sekä aiempaan maksuhistoriaan. Lue lisää tähtiluokituksista täältä ja tutustu vireillä oleviin lainahakemuksiin täältä. Korkean tuoton strategialla tavoitellaan korkeinta mahdollista tuottoa lainasijoitukselle ja riski on hieman korkeampi kuin kahdessa seuraavassa strategiassa, keskeisenä tavoitteena on pitää pääoman sijoitusaste mahdollisimman korkealla ja korkealla korolla.

- Maltillisella sijoitusstrategialla lainasijoitukset ohjataan lainanhakemuksiin, jotka ovat tähtiluokitukseltaan 2-5 tähteä, eli neljään ylimmäiseen lainahakemusten luokkaan. Lainasijoitusta ei anneta eteenpäin korkeimman riskin lainanhakijoille, jolloin riski sijoittamiselle on edellistä pienempi.

- Varoivaisella sijoitusstrategialla lainasijoitus hajautetaan lainahakemuksiin, jotka ovat kolmessa korkeimmassa asiakasluokittelun luokassa eli hakijat ovat saaneet 3-5 tähteä. Tuottoa haetaan matalan riskin lainoilla, jolloin sijoittajan riski pienenee merkittävästi.

Sijoittajana sinun ei tarvitse siis enää miettiä lainanhakijoiden valintaa tai sopivinta valintaa automaattiseen sijoitukseen. Valitse vain sinulle sopivin vaihtoehto kolmesta eri strategiasta, me hoidamme loput. Mitä enemmän riskiä, sen suuremmat ovat myös tuotto-odotukset. Suosittelemme lämpimästi sijoittamaan aiemmatkin lainasijoitukset tällä tavoin, mutta tietysti on yhä edelleen mahdollista valita itse lainanhakijoiden väliltä, kenelle rahaa lainataan. Kolmen sijoitusstrategian avulla pääset sijoittajana helposti eteenpäin kohti omia sijoitustavoitteitasi. Kirjaudu sisään, tutustu sijoitusstrategioihin ja valitse sinun tavoitteitasi tukevin vaihtoehto!

Muutoksia Lainaajan käyttöehtoihin

perjantai, marraskuu 20th, 2015Olemme tehneet muutoksia Lainaajan käyttöehtoihin, joista merkittävimmät esittelemme nyt tässä. Uudet käyttöehdot kokonaisuudessaan löydät sivuiltamme, korvattavat käyttöehdot löytyvät täältä.

Olemme tehneet useita tarkennuksia käyttöehtoihin, mutta tärkeimmät muutokset koskevat lainasijoittajien osalta saatavien myyntiä perintään. Keskeinen muutos: 27.11. lähtien uudet myönnetyt lainat tulemme myymään perintäyhtiölle. Tiedotamme myöhemmin tarkemmin sijoittajillemme miten tämä toimii ja vaikuttaa heidän sijoituksiinsa.

Lihavoituna merkittävimmät muutokset:

Kohta 9

Mikäli Lainanottajan tämän sopimuksen mukainen suoritus viivästyy, Lainaaja on oikeutettu perimään näiden lainaehtojen mukaiset kulut ja viivästyskoron tai vaihtoehtoisesti myymään saatavan kolmannelle taholle perittäväksi. Viivästyskorko tai saatavan myynnistä saatu vastike hyvitetään Sijoittajille. Ajankohtainen palveluhinnasto löytyy osoitteesta www.lainaaja.fi.

Kohta 10.3

Mikäli lainasaatava menee perintään, Lainaaja veloittaa viranomaiskulut ulosoton kautta tulevista maksuista ennen Sijoittajan osuutta. Mikäli lainasaatava myydään kolmannelle taholle perittäväksi, Lainaaja perii tästä toimenpidemaksun luvussa 9 vahvistetun hinnaston mukaisesti.

Kohta 10.4

Mikäli saatava on myyty perittäväksi, kohdennetaan myynnistä saatu vastike vastaavasti tämän kohdan 10.4 mukaisessa järjestyksessä.

Kohta 13

Erääntyneestä saatavasta peritään viivästyskorko, joka on vähintään seitsemän prosenttiyksikköä korkeampi kuin kulloinkin voimassa oleva korkolain 12 §:ssä tarkoitettu viitekorko. Jos kuitenkin näin määritelty viivästyskorko olisi alempi kuin velalle eräpäivää edeltäneeltä ajalta maksettava korko, viivästyskorkoa on maksettava saman perusteen mukaan kuin ennen eräpäivää, kuitenkin enintään 180 vuorokauden ajan siitä, kun velka on kokonaisuudessaan erääntynyt, minkä jälkeen viivästyskorko määräytyy Korkolain 4 §:n mukaan. Lainaajalla on oikeus siirtää erääntynyt, maksamaton saatava perintätoimeksiantona kolmannelle osapuolelle tai myydä saatava perittäväksi.

Lainaaja käyttää Suomessa rekisteröityneitä, toimiluvan saaneita yhtiöitä maksujen perimisessä. Lainaajalla on oikeus välittää erääntyneen velan tai myytävän saatavan ja velallisen tiedot tällaiselle taholle, joka on sitoutunut noudattamaan toimissaan hyvää perintätapaa.

Mahdolliset perinnästä tulevat viranomaiskulut Lainaaja maksaa Sijoittajien puolesta ja veloittaa ne myöhemmin takaisin Lainanottajalta mahdollisesti saatavista varoista ennen Sijoittajille tilittämistä.

Perinnän kautta saadut varat kohdistetaan Lainaajan Käyttöehtojen mukaisten maksujen sekä muistutus- ja perintäkulujen jälkeen kunkin saatavan viivästyskorolle, lainakorolle, asiakkaan muistutus- ja perintäkuluille ja viimeksi pääomalle. Mikäli lainasaatava myydään perittäväksi, kauppahinta on lainan lopullinen suoritus, joka kohdistuu Lainaajan Käyttöehtojen mukaisten maksujen sekä muistutus- ja perintäkulujen jälkeen lainan pääomaan ja korkoihin.

Muutos ei vaikuta ennen 27.11. myönnettyihin lainoihin. Mikäli et hyväksy muutoksia käyttöehdoissa, sinulla on oikeus lopettaa Lainaajan käyttäminen.

Automaattisen sijoittamisen profiilit

maanantai, marraskuu 9th, 2015Lainaaja tuo nyt tarjolle entistä tehokkaammat työkalut lainoihin sijoittamiseen: sijoitusprofiilit.

Enää sinun ei tarvitse miettiä sopivinta valintaa automaattiseen sijoittamiseen, vaan voit valita suoraan sopivimman profiilin. Sijoitusvaihtoehtoina on nyt tarjolla:

- Korkean tuoton sijoittamisessa haetaan rahalle korkeinta korkoa ja korkeaa sijoitusastetta.

- Maltillisessa tarjotaan neljään ylimpään luokkaan painottaen parhaan luokituksen lainoja markkinoiden keskimääräisellä korolla.

- Varovainen sijoittaa kolmeen ylimpään luokkaan ja pyrkii pääsemään parhaisiin lainoihin tarjoamalla kilpailukykyistä korkoa. Pääoman sijoitusnopeus hitaampaa kun kahdessa muussa profiilissa.

Jos et ole vielä kokeillut automaattista sijoittamista, nyt siihen on erinomaisen vaivaton tilaisuus!

Ehdotus joukkorahoituslaista sai myönteisen vastaanoton

torstai, syyskuu 24th, 2015Olemme aiemmin blogissamme kirjoittaneet Joukkorahoitukseen suunnitteilla olevasta viranomaisvalvonnasta. Valtiovarainministeriöstä raportoidaan että luonnos joukkorahoituslaiksi on saanut kiitosta muun muassa tasapainosta sijoittajansuojan ja joukkorahoituksen edistämisen välillä, 74 prosenttia lausunnoista oli positiivisia.

Kiitosta tuli muun muassa lakiluonnoksen monipuolisesta valmistelusta ja kattavasta kansainvälisestä vertailusta. Hyvänä pidettiin myös sitä, että ehdotetut toimet on mitoitettu oikein suhteessa tavoitteisiin. Lisäksi lausunnoissa kiiteltiin onnistunutta tasapainoa sijoittajansuojan ja joukkorahoituksen edistämisen välillä. Uutta lakia pidettiin tärkeänä, jotta kotimaisia rahoitusmarkkinoita voidaan kehittää ja monipuolistaa.

Lausunnoissa toivottiin, että jatkovalmistelussa tarkennettaisiin lakiluonnoksen soveltamisalaa ja rajanvetoa muuhun rahoitusmarkkinasääntelyyn. Tästä näkökulmasta olisi tärkeää kiinnittää huomiota lakiluonnoksen tiettyihin keskeisiin määritelmiin. Lisäksi lausunnonantajat toivoivat, että valtiovarainministeriö kiinnittäisi jatkovalmistelussa enemmän huomiota itsesääntelyyn, kilpailuneutraliteettiin ja tiettyihin perusoikeuskysymyksiin, kuten elinkeinovapauteen ja sen toteutumiseen.

Valtiovarainministeriö jatkaa lain valmistelua lausuntopalautteen pohjalta. Tavoitteena on, että hallitus antaisi esityksensä eduskunnalle ensi keväänä.

Kuva: Flickr/Chad Cooper

Kotitalouksien luotonkysyntä kasvussa

tiistai, syyskuu 22nd, 2015Finanssialan Keskusliiton tuoreen Pankkibarometrin mukaan pankinjohtajat arvioivat kotitalouksien luotonkysynnän olevan kasvussa verrattuna viime vuoden vastaavaan ajankohtaan. Kotitalouksien lainojen kysynnän odotetaan kohdistuvan etenkin oman asunnon hankintaan ja peruskorjaukseen. Myös sijoitustoimintaa varten otettujen lainojen kysynnän odotetaan kasvavan. Jo kesäkuun barometri osoitti kotitalouksien luotonkysynnän selvää piristymistä. Luotonkysynnän arvioidaan myös jatkuvan vilkkaampana kuin vuosi sitten. Yritysten luotonkysynnän arvioidaan sen sijaan vähenevän vuoden kolmannella neljänneksellä. Kysely tehtiin elo-syyskuun vaihteessa.

Omalta osaltamme Lainaajassa olemme havainneet saman ilmiön, lainakysyntä on selkeässä kasvussa. Uusia hakemuksia tulee päivittäin aiemmin kuin ennen.

Uudet lainat nyt lyhennysvapaina 2 ensimmäistä kuukautta

perjantai, syyskuu 4th, 2015

Syksy tuntuu aina uuden ajan alulta ja me Lainaajalla haluamme tehdä sen aloituksesta hankintoineen vielä mukavampaa. Nyt syyskuussa kaikki uudet lainat ovat lyhennysvapaita ensimmäiset 2 kuukautta! Maksat siis vain koron ja tilinhoitomaksun. Voit toki halutessasi maksaa suurempiakin eriä, jolloin laina-aikasi lyhenee!

Syyskuussa haetut lainat ovat automaattisesti lyhennysvapaita ja lainaa voit hakea tutulla tavalla täältä.

Automaattinen sijoittaminen luokittain

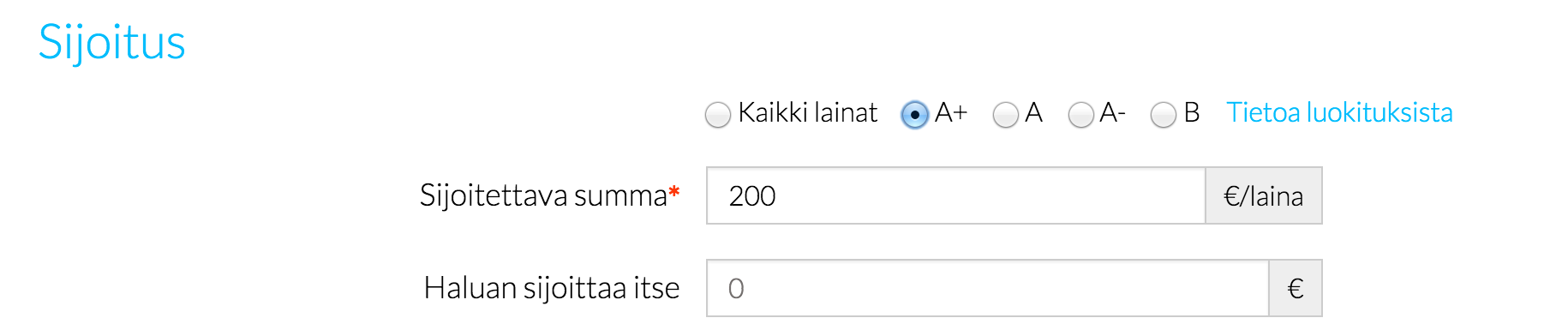

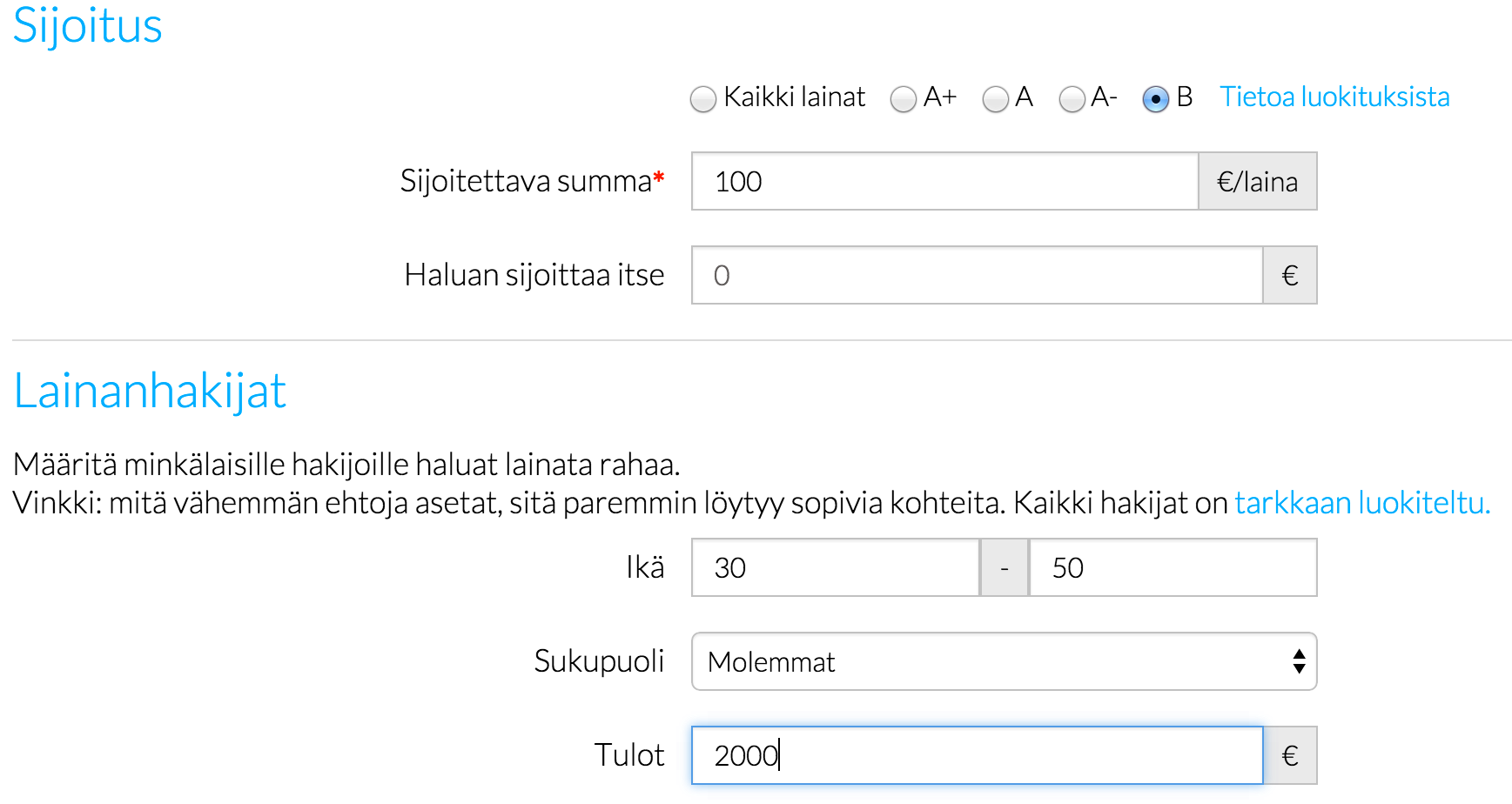

perjantai, toukokuu 8th, 2015Automaattinen lainananto onnistuu nyt entistä tarkemmin – voit määrittää sijoituksen koon ja kriteerit luokittain. Esimerkiksi paremman luokituksen lainoille voit tarjota korkeampaa summaa:

Eri lainaluokituksille voi asettaa erisuuruiset tarjoukset sekä muutkin ehdot on mahdollista kohdentaa luokittain:

Eri lainaluokituksille voi asettaa erisuuruiset tarjoukset sekä muutkin ehdot on mahdollista kohdentaa luokittain:

Keskeisin hyöty automaattisesta sijoittamisesta tulee ajan säästön ja hajauttamisen kautta. Säästät omaa aikaasi kun sijoituksesi menee automaattisesti sopiville lainanottajille. Hajautuksesi tulee samalla hoidettua siinä sivussa. Oletko jo kokeillut automaattista lainanantoa?

Lainaajan esittelyvideo

tiistai, joulukuu 2nd, 2014Teimme pienen esittelyvideon Lainaajasta ja vertaislainauksesta. Mitä mielipiteitä herättää?

Onko vertaislainaus kuluttajaluottojen myöntämistä vai luotonvälittämistä

maanantai, marraskuu 3rd, 2014Keskeinen ero vertaislainauksen ja luoton myöntämisen välillä on siinä, kuka tekee päätöksen lainan myöntämisestä. Meille on tullut kysely Kilpailu- ja kuluttajavirastolta onko vertaislainojen myöntäminen Kuluttajasuojalain 7. luvun 1 §:ssä määritettyä kuluttajaluottojen myöntämistä. Olemme toimittaneet heille jos vastauksemme, jonka keskeinen perustelu oli lainanantajien itsenäisesti tekemä päätös lainan myöntämisestä tai myöntämättä jättämisestä. Tällöin tulkintamme mukaan kyseessä on vertaislainaus.

Huolimatta erimielisyydestämme tulkinnassa lainojen myöntämisestä, Lainaaja.fi haluaa noudattaa kaikilta osin avointa ja rehellistä vertaislainausta. Meidän tavoitteemme on tarjota paremmat korot sekä lainanottajille että sijoittajille, keskeisenä osana tähän kuuluu tuotteidemme ja palvelujemme jatkuva parantaminen. Koska osassa pienemmistä lainoistamme todellinen vuosikorko on voinut nousta yli laissa määritetyn rajan, olemme tehneet muutoksia estääksemme tällaisen tapahtumisen jatkossa. Keskeinen muutos on, että jatkossa myöntämämme lainat hyväksytyiltä ja haastatelluilta lainanhakijoilta ovat vähintään 2000€. Näin todellinen vuosikorko nousee korkeintaan 41 prosenttiin ja tarjousten mukaan jää usein alhaisemmaksi. Meiltä voi ottaa pienemmänkin lainan, tällöin asiakkaalle jää kuitenkin mahdollisuus myöhemmin hakea täydennystä lainaansa.

Kuva: Flickr/smlp.co.uk