Olemme saaneet kommentoitavaksi uuden lakiluonnoksen Joukkorahoituslaiksi. Ensinnä on hyvä todeta, että kyseinen laki ei koske vertaislainausta kuluttajille. Tämä on hieman harmi, koska olisimme jo odottaneet selkeää säännöstöä alallemme. Toisaalta laissa selkeästi linjataan että vertaislainaukselle tulee valvonta kuluttajasuojalain kautta ja rekisteröityminen lainanantajarekisteriin. Lisäksi tässä ehdotuksessa on monia hyviä kohtia, joita aion nyt tarkemmin käydä läpi, kommentit kursivoituna. Kaikki dokumentit löytyvät Valtionvarainministeriön sivuilta.

3 § Rekisteröitymisvelvollisuus

Joukkorahoitusta saa välittää vain Finanssivalvonnalle rekisteröityneet toimijat.

Tämä säännös ei siis koske kuluttajille vertaislainausta, sitä tulee koskemaan laki eräiden luotonantajien rekisteröinnistä. Tätä lakia noudattaen Vertaislaina Oy on jo vuosia sitten rekisteröitynyt lainanantajaksi.

5 § Rekisteriin merkittävät tiedot ja muutoksista ilmoittaminen

Muun muassa rekisteröitävien yritysten ja henkilöiden täydellinen nimi ja henkilötunnus tai tämän puuttuessa syntymä- aika, joiden luotettavuus ja rahoitusmarkkinoiden toiminnan tuntemus on rekisteri- ilmoitusta käsiteltäessä selvitetty.

6 § Rekisteröinnin edellytykset

Yllä mainittuun liittyen nämä edellytykset täyttävät henkilöt voidaan rekisteröidä joukkorahoituksen välittäjäksi:

- ilmoituksen tekijällä on oikeus harjoittaa elinkeinoa Suomessa

- ilmoituksen tekijä ei ole konkurssissa tai muussa maksukyvyttömyysmenettelyssä..

- ilmoituksen tekijä on luotettava;

- ilmoituksen tekijällä on rahoitusmarkkinoiden toiminnan tuntemus..

- sijoitusmuotoisen joukkorahoituksen välittäjällä on oltava omaa pääomaa vähintään 50 000 euroa

Pitkälti sama kuin vaatimukset luotonantajarekisterissä, lisäksi vaatimus 50 000 pääomasta (tämänkin Lainaaja täyttää). Erittäin hyviä vaatimuksia.

7 § Luotettavuus ja rahoitusmarkkinoiden toiminnan tuntemus

Luotettavia eivät ole esim. henkilöt jotka on tuomittu viiden edellisen vuoden aikana tuomittu vankeusrangaistukseen tai kolmen edeltäneen vuoden aikana sakkorangaistukseen rikoksesta, jonka voidaan katsoa hänen olevan sopimaton välittämään joukkorahoitusta.

Vaatimus luotettavuudesta ja rahoitusmarkkinoiden toiminnan tuntemuksesta koskee elinkeinonharjoittajan toimitusjohtajaa ja hänen sijaistaan, hallituksen jäsentä ja varajäsentä.

Jälleen samoja kuin luotonantajarekisterissä ja hyviä vaatimuksia.

10 § Joukkorahoituksen välittäjän menettelytavat ja velvollisuudet sijoittajaa kohtaan

Joukkorahoituksen välittäjän on noudatettava sijoituspalvelulain säännöksiä eturistiriitojen hallinnasta. Joukkorahoituksen välittäjä ei saa hallinnoida eikä pitää hallussaan asiakkaansa varoja tai arvopaperimarkkinalaissa tarkoitettuja arvopapereita.

Toisin sanoen, joukkorahoituksen tarjoajalla ei saisi olla eturistiriitaa sijoitusten suhteen ja asiakasvarat tulee pitää erillään yrityksen taseesta. Selkeä ja erittäin tärkeä vaade.

11 § Tiedonantovelvollisuus

Joukkorahoituksen markkinoinnissa ei saa antaa totuudenvastaisia tai harhaanjohtavia tietoja. Joukkorahoituksen järjestäjän on sen saajasta ja tarjouksen edullisuudesta julkistettava ennen varainhankinnan aloittamista oikeat ja riittävät tiedot seikoista, jotka olennaisesti vaikuttavat yrityksen arvoon tai takaisinmaksukykyyn.

Erittäin keskeinen vaatimus. Laissa on hyvin vaikeaa määrittää mitkä ovat harhaanjohtavia tietoja, joten tulkinnanvaraa varmasti riittää. Etenkin, kun kyseessä ovat aikaisen vaiheen startup-yritykset, joiden tulevaisuus on hyvin epävarma. Tärkeintä kohdassa on, ettei sijoittajalle saa antaa epärealistisia tuotto-odotuksia, vaikka aikaisessa vaiheessa haetun tuoton täytyy olla korkea.

12 § Asiakkaan tunteminen

Tässä pykälässä on keskeinen määritys osapuolten tunnistamisesta, pääasiassa rahanpesun estämiseksi. Vaikka riski ei ole kovin suuri tässä, on hyvä että se selkeästi myös annetaan yritysten tehtäväksi.

16 § Vahingonkorvausvelvollisuus

Joukkorahoituksen välittäjä ja joukkorahoituksen saaja ovat velvollisia korvaamaan vahingon, jonka ne ovat tahallaan tai huolimattomuudesta aiheuttanut asiakkaalleen tai muulle henkilölle tämän lain tai sen nojalla annettujen säännösten vastaisella menettelyllä.

Tämä pykälä on varmasti eniten päänvaivaa aiheuttava, ainakin näin ei-lainopillisella taustalla arvioituna. Voiko huono sijoituspäätös johtua joukkorahoituksen välittäjästä ja miten sen voi osoittaa?

17 § Itsesääntely

Joukkorahoituksen välittäjän on kuuluttava riippumattomaan, alan toimijoita laajasti edustavaan Suomessa perustettuun toimielimeen, joka on antanut suosituksen joukkorahoituksen välitystä koskevan avoimuuden ja läpinäkyvyyden edistämiseksi.

Toisin sanoen, alalle on perustettava omasääntely-yhdistys, joka antaa ohjeita ja kannanottoja jäsenilleen. Mielenkiintoinen päätös, haetaanko tällä parempaa suojaa asiakkaille vai yritysten käytännön yhtenäistämistä?

22 § Siirtymäsäännökset

Joukkorahoituksen välittäjän on jätettävä hakemus rekisteröitymisestä viimeistään kolmen kuukauden kuluttua tämän lain voimaantulosta.

Nopea aikataulu, mutta se ei tule yllätyksenä alan toimijoille.

Kaiken kaikkiaan erittäin tervetullut laki, joka toivottavasti parantaa sekä joukkorahoitusyritysten, rahan nostajien ja sijoittajien asemaa.

Kuva: Flickr/Thomas Hawk

Follow

Follow

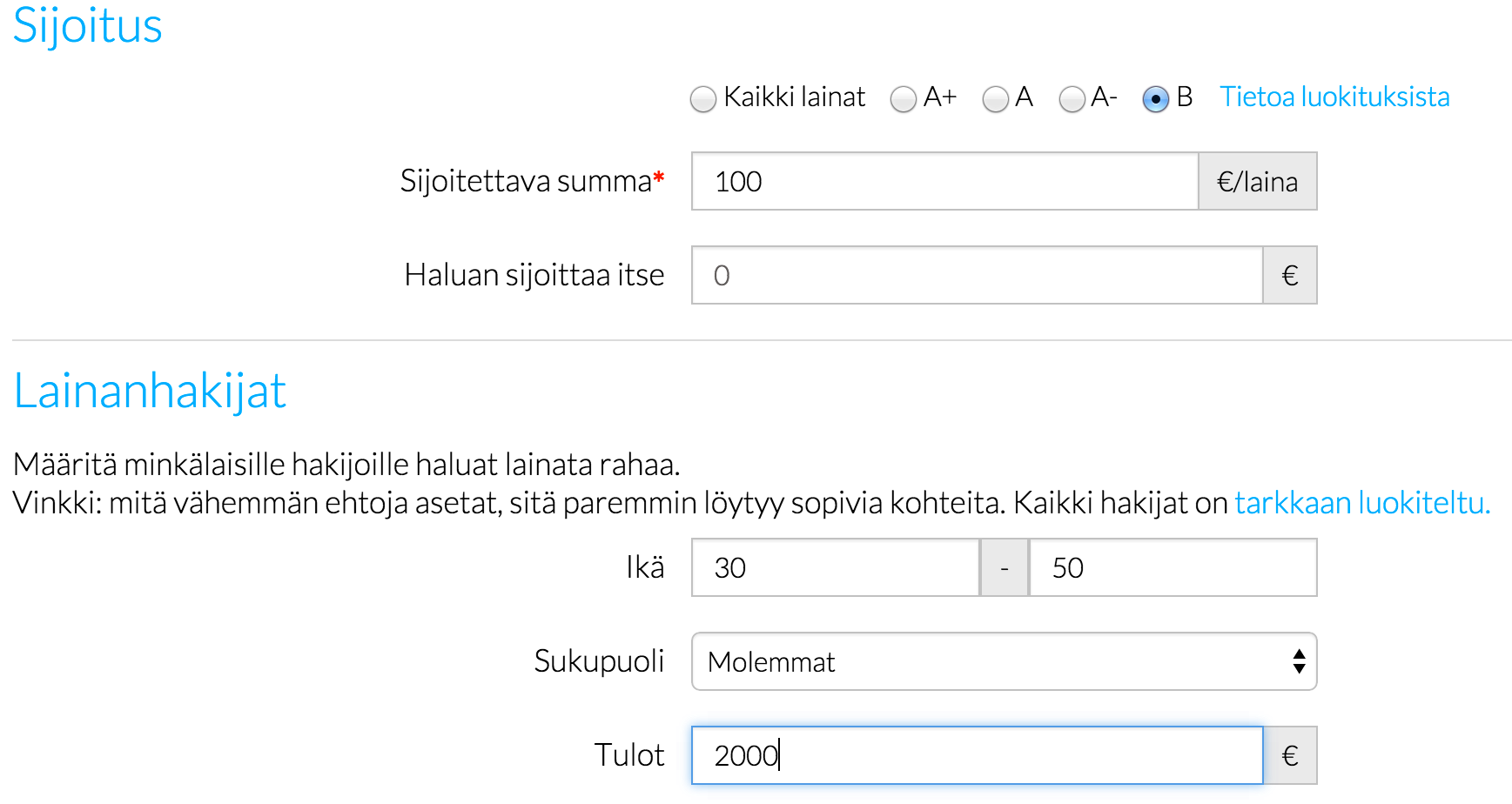

= luokitellut lainat joihin on maksettu vähintään 5 maksua ajallaan ja muut lainat joihin on maksettu 10 maksua ajallaan.

= luokitellut lainat joihin on maksettu vähintään 5 maksua ajallaan ja muut lainat joihin on maksettu 10 maksua ajallaan. = luokitellut lainat ja muut lainat joihin on maksettu 7 maksua ajallaan.

= luokitellut lainat ja muut lainat joihin on maksettu 7 maksua ajallaan. = aiempi laina maksettu takaisin ajallaan tai nykyistä lainaa on maksettu vähintään 3 maksua ajallaan.

= aiempi laina maksettu takaisin ajallaan tai nykyistä lainaa on maksettu vähintään 3 maksua ajallaan. = luokittelemattomat lainat joissa hakijan tulot >1500€/kk.

= luokittelemattomat lainat joissa hakijan tulot >1500€/kk. = lainat joissa hakijan tulot >1000€/kk sekä sekä lainat jotka on maksettu myöhässä takaisin

= lainat joissa hakijan tulot >1000€/kk sekä sekä lainat jotka on maksettu myöhässä takaisin