Follow

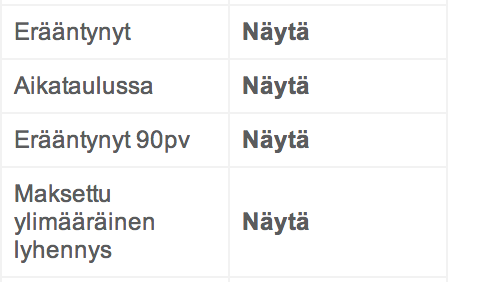

FollowEilen päivitimme tietoja erääntyneistä lainoista. Mikäli laina on erääntynyt, Tila näyttää nyt kuinka monta päivää maksu on myöhässä. Aiemmin tilana oli pelkästään Perinnässä.

Tilavaihtoehdot ovat:

- erääntynyt

- Erääntynyt 30/60/90/180pv,

joissa pv viittaa siihen kuinka monta päivää maksu on myöhässä. Esimerkiksi Erääntynyt tarkoittaa lainan olevan perinnässä, mutta maksun tulleen viimeisen 30 päivän sisällä. Vastaavasti Erääntynyt 90pv tarkoittaa ettei maksua lainaan ole tullut viimeisen 90 päivään.

Tavoitteena muutoksella on selkeyttää kertyviä maksuja lainoista, erityisesti niistä joissa maksuja tulee tasaisesti huolimatta alkuperäisen maksusuunnitelman muutoksesta.

Moikka,

sorttaus ei ainakaan FireFoxilla toiminut. Ensin voi tulla viisi lainaa joiden status on ”Erääntynyt 180pv”, sitten tulee väliin pari lainaa statuksella ”Erääntynyt 90pv” ja sitten taas kymmenen lainaa statuksella ”Erääntynyt 180pv”.

Ai niin, ihan sellainen pieni muutosprosessiin liittyvä vinkki – ensin tiedotetaan tulevista muutoksista ja vasta sen jälkeen tehdään muutokset, ei toisinpäin 🙂 🙂 🙂

Sorttaus ei tosiaan toimi päivien suhteen, ainoastaan alkukirjainten.

Ihme, ettei kukaan maksanut lyhennyksiään takaisin veronpalautuksistaan. Siinähän olisi ollut oiva tilaisuus saada velkataakkaa painettua hieman alas ja mieltään kevyemmäksi.

Yleisesti ottaen tuntuu, että suunnilleen kaikki lainat täällä ja Fixurassa painuvat perinnän ja sitä kautta uloston puolelle.

Tämä ei varmastikaan ole myöskään lainaaja.fi:n etu. 🙁

Parannusehdotus: Tarkistakaa luottotiedot asiakastieto.fi sähköisestä palvelusta. Se maksaa jonkin verran, mutta yritysasiakkaana saa hyvän diilin. Pelkkään 90 euron käsittelymaksuun noita tarkistuksia saisi toistakymmentä.

Jokainen hakija tarkistetaan Asiakastiedosta tai Soliditetilta. Ei verkkosivun kautta, vaan suoraan rajapinnan kautta.

Aika jännä – vaikka kaikki taustat tarkistetaan, niin silti käytännössä kaikki lainanhakijat joutuvat ulosottoon jossain vaiheessa laina-aikaa.

Ei pidä paikkaansa, ulosotto koskee pientä osaa (<10%) lainoista.

admin, millä mittarilla alle 10%? Siis ihan lukumäärällisesti lainoista alle 10% on ikinä ollut ulosotossa, lainaeristä alle 10%, kokonaislainasummasta alle 10% on lainoissa joita koskee ulosotto vai miten? Omalla osallani myöntämistäni lainoista yli puolet (50-70%) ovat ulosotossa, mutta lainasummaa tarkastellessa ulosotto koskee selvästi alle puolta lainoista (30-50%) koska isommat myöntämäni lainat on maksettu paremmin takaisin.

Alle 10% kuulostaa kyllä absurdilta kun vertaa omiin lukuihin… Onko luokiteltujen lainojen lukumäärä muka niin korkea, että suhde olisi tosiasiassa tuo? Usein kuitenkin tavallisia lainahakemuksia voi olla kymmeniä (tokikaan näistä kaikki eivät toteudu) ja luokiteltuja on lopussa yksi tai kaksi…

Minulla lainoja perinnän/ulosoton kautta hoidetaan lähinnä pääsääntöisesti. Käytännössä kaikki sijoitukseni ovat siis valuneet perintään tai ulosottoon (80-90% myöntämistäni lainoista on joko perintätoimiston tai ulosoton hoidettavina).

Luokitelluista lainoista sen verran omaa kokemusta, että niitä hoidetaan selvästi paremmin, mutta niitäkin vain painuu sinne perintätoimiston ja ulosoton syövereihin (luokiteltuja olen jälkimarkkinoilta hommannut salkkuuni).

Jos noihin 80-90 % laskee sen, että esimerkiksi 70 % onnistutaan perimään, niin se tarkoittaa sitä, että korkoa tuottava osa on 56-63 %.

Tähän kun huomioidaan se, että 180 vrk:n jälkeen korko muuttuu viivästyskoroksi, joka lienee 7 % niin tätä on erittäin haasteellista tehdä kannattavasti ainakin meikäläisen kohdalla.

Lainamääristä alle 10%. Tässä on hyvä erottaa perintä/erääntyneet ulosotosta. Ulosotolla tarkoitetaan tässä velkoja, jotka on käsitelty käräjäoikeudessa ja niistä on saatu velkomustuomio. Tällöin ulosotto alkaa selvittämään velallisen tuloja ja varallisuutta jota voidaan käyttää velkojen kattamiseen. Osassa tapauksia maksuja alkaa karttua lähes normaaliin tahtiin, osassa ei löydy mitään ulosotettavaa tuloa tai varallisuutta jolloin velallinen todetaan varattomaksi. Tämä ei vielä ole lopullista, koska velat vanhenevat 15 vuodessa, mutta varattomuus johtaa usein luottotappioihin.

Miksi sitten lainat roikkuvat perinnässä kuukausitolkulla eikä niitä viedä nopeammin ulosottoon?

Salkussani on laina, josta perinnän kautta maksettiin yksi erä viime toukokuussa. Tämän jälkeen lainalle ei näytä tapahtuneen mitään. Toisaalta toinen ulosottoon mennyt laina on ollut ulosotossa (normaali menettely) jo yli vuoden eikä senttiäkään ole maksettu…

Kuinka kauan siis perintätoimisto hoitaa perintää ennenkuin asia viedään tuomioistuimeen?

Velat siirtyvät haastevaiheeseen käräjäoikeuteen jos niihin ei saada tehtyä maksusuunnittelmaa tai jos maksusuunnitelmaa ei noudateta. Tässä menee aina hieman aikaa mutta suurin viivästys tulee haastehakemuksen ja käräjäoikeuden päätöksen välissä. Vaikka kyseessä olisi riidaton, yksipuolinen tuomio, käräjäoikeuden viiveet voivat jopa 2kk. Tämän jälkeen ulosottoviranomaiset ottavat yhteyttä velalliseen velan maksamiseksi. Jos velkaa ei vapaaehtoisesti makseta, voidaan omaisuutta tai tuloja ulosmitata. Tämä kaikki vie valitettavasti aikaa ja usein ei ulosottoviranomaisilta tule mitään selkeää tietoa missä mennään.

Kokonaisuudessaan laina on perintätoimiston hoidettavana 15 vuotta, jonka jälkeen velkojen yleensä katsotaan vanhentuneen.

Miten on mahdollista että 10.08.2012 myönnetty laina josta lainanottaja ei ole maksanut ensimmäistäkään erää on 29.11.2012 merkitty olevan tilassa ”kirjeperintä” eikä perintää ole viety eteenpäin tämän jälkeen?

Lähetätkö meille käyttäjätunnuksen osoitteeseen lainaaja äat lainaaja.fi niin tsekkaamme tilanteen.

Lähetin kyseisen lainan käyttäjätunnuksen teille sähköpostilla 24.1., löytyikö tuohon jotain selvyyttä että miksi lainan perintä oli jäissä koko vuoden 2013?

Pahoittelumme, mutta emme löydä sähköpostiasi. Voitko lähettää sen uudestaan tai vaihtoehtoisesti Lainaajan sisäisessä postissa viestin?